会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

民法の改正により、2022年4月1日から成年年齢が現行の20歳から18歳に引下げられます。

約140年ぶりの成年の定義の見直しです。

この見直しによる税法への影響について、簡単に内容に触れ、ご紹介いたします。

|

項目 |

内容 |

現状 |

改正後 |

|

個人住民税の 非課税措置 |

前年の合計所得が135万円以下の方は住民税が非課税となります。 |

20歳未満の方が対象となります。 |

20歳から18歳への引下げにより、適用を受けられる期間が短くなります。 |

|

相続税の 未成年者控除 |

相続人が未成年者の場合は相続税の額から一定の金額を差し引くことができます。 |

控除額・・満20歳になるまでの年数×10万円 |

20歳から18歳への引下げにより、控除できる額が20万円少なくなります。 |

|

相続時 精算制度の 受贈者 |

生前に贈与を受けた財産を、相続時に相続財産として相続税の計算を行い、過去に申告納付した贈与税を精算する制度です。 |

60歳以上の父母または祖父母から、20歳以上の子や孫に贈与をした場合に選択できます。 |

20歳から18歳への引下げにより2年早く適用が受けられるようになります。

|

|

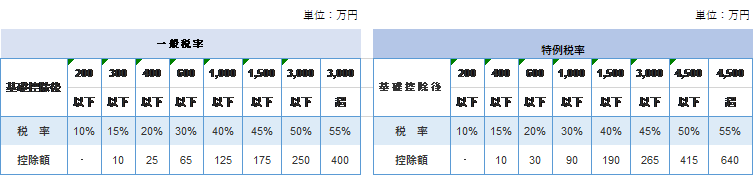

贈与税の 特例税率 |

贈与税は有利な【特例税率】と【一般税率】に区分されます。 |

直系尊属(祖父母や父母など)から20歳以上の者への贈与には【特例税率】が適用されます。 |

20歳から18歳への引下げにより、有利な税率の適用が2年早く受けられるようになります。 |

|

事業承継 税制に係る 受贈者の 要件 |

中小企業における経営承継の円滑化のためのものです。

|

20歳以上の後継者へ非上場株等を贈与した場合に贈与税の納税猶予や免除を受けられます。 |

20歳から18歳への引下げにより、2年早く適用が受けられるようになります。 |

■贈与税の税率表

おわりに

成年年齢は18歳となりますが、お酒、たばこ、競馬等は現行の20歳と変わらないようです。

成人式については今も議論されているようで、私個人的には、お酒が飲めるようになる20歳と成人式が揃っている方が好きです。

(担当:原)

![]()