会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

企業活動が多様化する現代において、法人の形態はその目的や活動内容に応じて様々に分類されます。中でも「公益法人」は、営利を目的とせず、社会的な公益性を持つ活動を行う法人として、税務上も特別な取扱いがなされています。本稿では、公益法人の法人税について紹介します。

1.公益法人とは

営利を目的とせず、教育、福祉、文化、環境保護など、社会的に意義のある活動を行うことを目的とし、以下の法人が該当します。

(1)公益社団法人・公益財団法人 (公益認定を受けた法人)

(2)学校法人

(3)社会福祉法人

(4)医療法人

(5)宗教法人

(6)特定非営利活動法人(通称NPO法人)

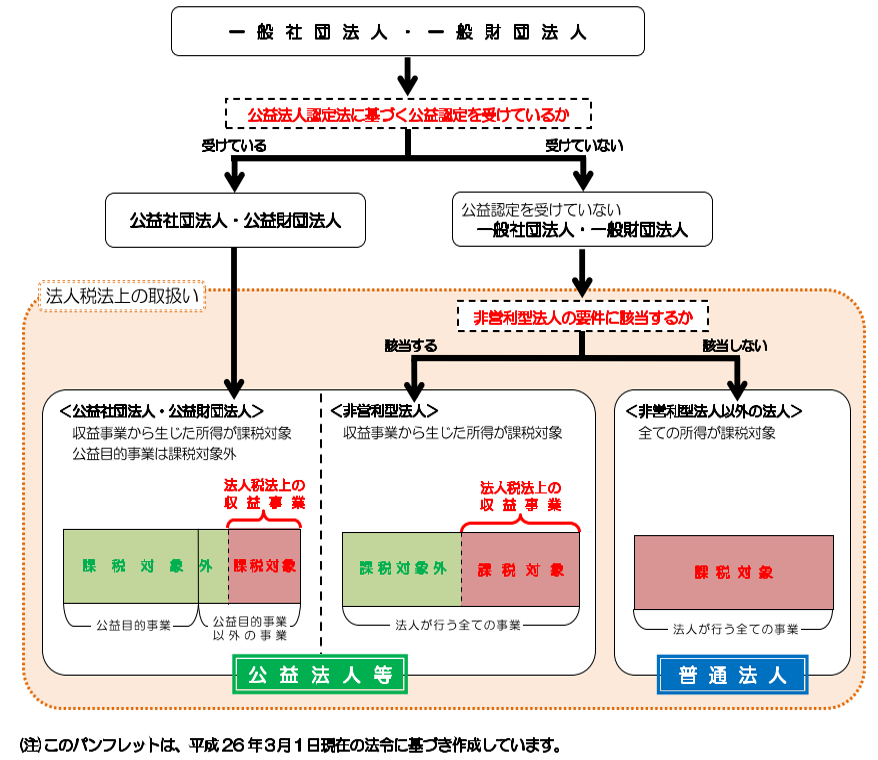

2.法人税法上の法人区分と課税所得の範囲

(1)公益法人認定法に基づく公益認定を受けた公益社団法人・公益財団法人

・公益法人等として取り扱われ、収益事業から生じた所得が課税対象となります。

(公益目的事業から生じた所得は課税対象外)

(2) 公益法人認定法に基づく公益認定を受けていない一般社団法人、一般財団法人

・法人税法上の非営利法人の要件を満たすもの

⇒公益法人等として取り扱われ、収益事業から生じた所得が課税対象となります

・上記以外のもの

⇒普通法人として取り扱われ、すべての所得が課税対象となります。

出典:国税庁パンフ「一般社団法人・一般財団法人と法人税」

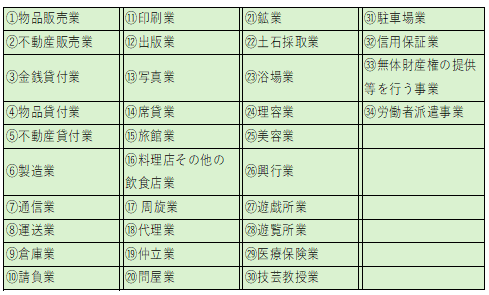

3.収益事業とは

法人税法施行令第5条に規定されている次の事業のことを指します。

収益事業は34業種に特掲されていますが、公益法人等の収益事業に該当するかの判断は以下の要件を確認する必要があります。

(1)継続して行われるものであること

(2)事業場を設けて行われるものであること

(3)収益事業に含まれる付随行為

(4)収益事業に該当する委託契約等による事業

(5)収益事業に該当する共済事業

(※特掲34業種の場合でも非課税とされる場合があるため注意が必要です。)

おわりに

専門的な判断が多いため、専門家への相談が必要です。

(担当:古澤)

![]()