会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和9年4月1日以後に開始する事業年度より、新リース会計基準が適用されることになりました。強制適用対象は上場会社、会社法の「大会社」に該当する会社となり、中小企業においては任意適用となります。

主に借手の処理についてご紹介します。

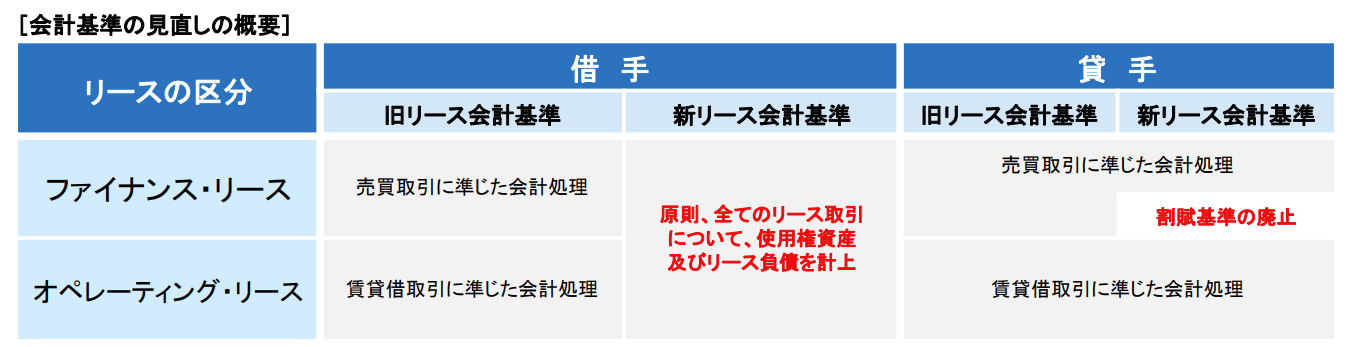

1.概要

これまでのオペレーティング・リース(賃貸借取引に準じた会計処理)とファイナンス・リース(売買取引に準じた会計処理)の区分を廃止し、使用権資産とリース負債を計上する単一の会計モデルを採用することとされました。

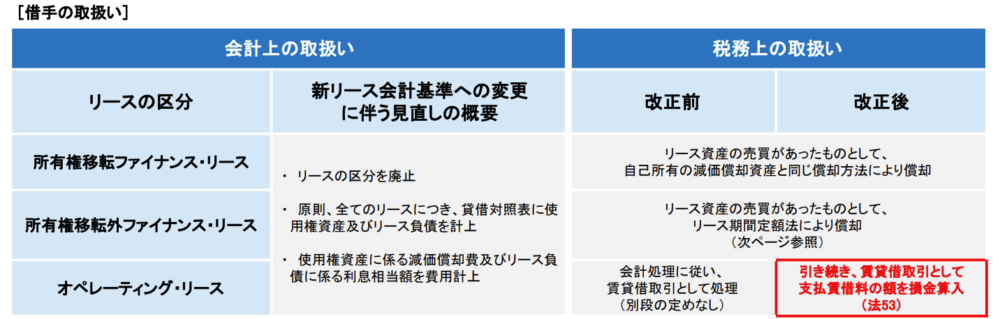

2.借手の処理(オペレーティング・リース取引に係る賃貸借取引)の見直し

法人がオペレーティング・リース取引によりその取引の目的となる資産の賃借を行った場合において、引き続き賃貸借取引として支払賃借料を損金の額に算入することとされました。

【上記1・2出典】国税庁https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2025/pdf/D.pdf

3.借手の処理(リース期間定額法)の見直し

令和9年4月1日以後に締結された所有権移転外リース取引に係る契約に係るリース資産の減価償却(リース期間定額法) については、そのリース資産の取得価額に含まれている残価保証額を控除しないこととし、リース期間経過時点に1円(備忘価額)まで償却できることとされました。また、リース期間定額法の見直しに伴い、所要の経過措置が講じられました。

その他の改正点等、詳細は以下のリンクをご参照ください。

【参考URL】国税庁https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2025/pdf/D.pdf

おわりに

新リース会計基準を適用するにあたり、対象となるリース契約の検討、対象資産のリース期間の決定等社内での業務プロセスの再構築が必要になることが考えられます。早めに着手されることをお勧めします。

(担当:小野)

![]()