会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

国境を越えた電子商取引拡大による租税上の課題の解決や、インボイス制度の実務上の負担を配慮しつつ制度の定着を図る観点から、消費税の諸制度の見直しが行われています。本稿では、令和8年度税制改正大綱(令和7年12月公表)の「消費課税」に関する主な改正点を、実務で押さえたいポイントに絞って整理します。

1.国境を越えた電子商取引の消費税の見直し

(1)課税の対象の見直し(特定少額資産の譲渡)

令和10年4月より、通信販売の方法により国内以外の地域から国内に宛てて発送される資産の譲渡(「特定少額資産の譲渡」(仮称))について、消費税の課税対象となります。

上記の対象は、一の資産の対価が税抜1万円以下のものに限られ、簡易課税制度の仕入控除税額の計算基礎となる課税資産の譲渡等の範囲から特定少額資産の譲渡に該当するものは除外されます。

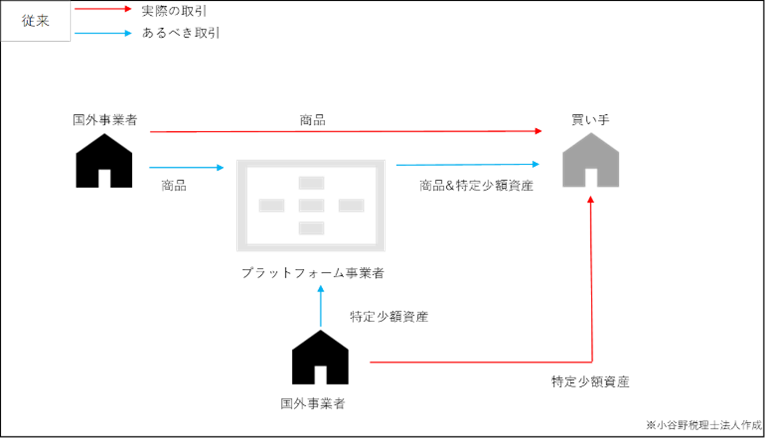

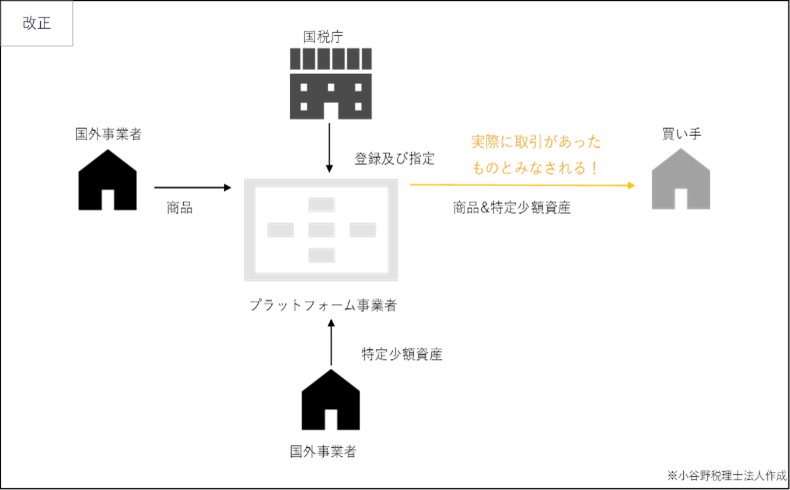

(2)物品販売に係るプラットフォーム課税の導入

令和10年4月より、デジタルプラットフォームを介して行う次に掲げる資産の譲渡のうち、指定を受けたプラットフォーム事業者(「第2種プラットフォーム事業者」(仮称))を介してその対価を収受するものについては、第2種プラットフォーム事業者が行ったものとみなされます。

・国外事業者が国内において行う資産の譲渡(これに付随して行われる資産の譲渡等を含むものとし、特定少額資産の譲渡に該当するものを除く。)

・事業者が行う特定少額資産の譲渡

課税のイメージは以下のとおりです。

2.インボイス制度の経過措置の見直し

(1)小規模個人事業者に係る税額控除の経過措置

個人事業者である適格請求書発行事業者の令和9年及び令和10年に含まれる各課税期間については、納付税額をその課税標準額に対する消費税額の3割とすることができます(3割特例)。

従来は、いわゆる2割特例として、法人にもその適用が認められていましたが、法人は令和8年9月30日までの日の属する課税期間をもって適用不可になりますので注意が必要です。

(2)インボイス登録事業者以外から行った課税仕入れに係る税額控除に関する経過措置

インボイス登録事業者以外から行った課税仕入れの控除可能割合について、次に掲げる期間の区分に応じてそれぞれ次に定める割合を適用します。

|

令和8年10月1日から令和10年9月30日まで |

70% |

|

令和10年10月1日から令和12年9月30日まで |

50% |

|

令和12年10月1日から令和13年9月30日まで |

30% |

なお、一のインボイス登録事業者以外の者からの課税仕入れの額の合計額がその年又はその事業年度で1億円(現行:10億円)を超える場合には、その超えた部分の課税仕入れについて、本経過措置の適用は認められません。

おわりに

内容は大綱段階のため、今後の法案審議・通達等により変更となる可能性がある点に注意が必要です。

(担当:森)

![]()