会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

物価上昇による生活費の増大を税制面で調整し、国民の納税負担を適正化することを目的に、基礎控除等の引き上げが行われました。本稿では、令和8年度税制改正大綱(令和7年12月26日閣議決定)の「物価上昇局面における基礎控除等の対応」に関する主な改正点を、実務で押さえたいポイントに絞って整理します。

1.物価連動による控除額算定のルール化、及び控除額の改正(恒久的仕組み)

所得税では基礎控除が定額のため、物価上昇で控除の実質価値が下がり、実質的な税負担が増える課題がありました。これを踏まえ、基礎控除などを物価に合わせて適時に見直す仕組みが導入されます。

|

対象となる控除 |

基礎控除(本則部分)および給与所得控除の最低保障額が対象となる。 |

|

算定方法 |

改正時点における直近2年間の消費者物価指数(総合)の上昇率を、従来の控除額に乗じて算定する。 |

|

端数処理 |

事務負担を考慮し、原則として万円単位で調整される。 |

今回の見直しでは、基礎控除の本則については62万円(現行:58万円)に、給与所得控除の最低保障額については69万円(現行:65万円)にそれぞれ引き上げられます。

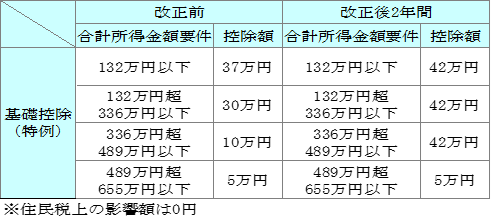

2.基礎控除の特例(令和8年~令和9年時限措置)

いわゆる「年収の壁」を引き上げることを目的に、居住者のその年分の合計所得金額が655万円以下である場合、以下の表に従って基礎控除額に加算します。

3.給与所得控除の最低保障額の特例の創設

(令和8年~令和9年時限措置)

2.と同様に「年収の壁」を引き上げることを目的に、給与所得控除の最低保障額を、69万円からさらに74万円に引き上げる特例が創設されます。なお、住民税でも同額の適用があります。

前述の1.~3.を適用すると、給与所得者の最低控除額が178万円になります(62万円+42万円+74万円=178万円)。

4.その他

そのほか、上記見直しを受け、以下の所要の措置が図られます。

(1)同一生計配偶者及び扶養親族の合計所得金額要件を62万円以下(現行:58万円以下)に引き上げる。

(2)勤労学生の合計所得金額要件を89万円以下(現行:85万円以下)に引き上げる。

(3)家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額を69万円(現行:65万円)に引き上げる。

なお、(3)を除き、個人住民税でも同様に引き上げられることになります。

おわりに

基礎控除及び給与所得控除の最低保障額を引き上げることで、一時的に「年収の壁」を178万円まで引き上げが実現する見込みです。

しかし、2年間という限定的な期間であるため、特例期間終了後の取扱いが注目されます。

出典・参考(2026年1月26日 閲覧)

・令和8年度税制改正の大綱(財務省)

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/20251226taikou.pdf

(担当:嶋田)

![]()