会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

消費税の課税事業者が仕入控除税額を個別対応方式によって計算する場合には、課税売上げと非課税売上げに共通して要する課税仕入れ等に係る消費税については、原則として、課税売上割合により計算します。

しかし、たまたま土地の譲渡があった等により非課税売上げが増加し、課税売上割合により計算した仕入控除税額がその事業者の事業の実態を反映していないなど、課税売上割合に準ずる割合によって計算する方が合理的である場合には、課税売上割合に代えて課税売上割合に準ずる割合によって仕入控除税額を計算することもできます。

今回は課税売上割合に準ずる割合を適用する要件や注意点等をご紹介いたします。

1.割合の算定、割合の適用範囲

(1)割合の算定

使用人の数または従事日数の割合、消費または使用する資産の価額、使用数量、使用面積の割合といったものなど、課税売上げと非課税売上げに共通して要する課税仕入れ等の性質に応じた合理的なものでなければなりません。

(2)割合の適用範囲

課税売上割合に準ずる割合を適用する場合には、その事業者が行う事業の全部について同一の割合を適用する必要はなく、次のような区分によりそれぞれ別の課税売上割合に準ずる割合を適用することができます。

・事業の種類の異なるごと

・事業に係る販売費、一般管理費その他の費用の種類の異なるごと

・事業に係る事業場の単位ごと

なお、これらの単位で適用を受ける場合には、一部の事業場について本来の課税売上割合を適用し、他の事業場については合理的な基準による課税売上割合に準ずる割合を適用することもできますが、適用すべき課税売上割合に準ずる割合のすべてについて税務署長の承認を受ける必要があります。

2.たまたま土地の譲渡があった場合の計算例

たまたま土地の譲渡があり、非課税売上げが増加したことで課税売上割合が減少した場合において、土地の譲渡が単発のものであり、かつ、事業者の営業の実態に変動がなく、過去3年間で最も高い課税売上割合と最も低い課税売上割合の差が5%以内である場合には次の(1)又は(2)の割合のいずれか低い割合により課税売上割合に準ずる割合の承認を受けることができます。

(1)当該土地の譲渡があった課税期間の前3年に含まれる課税期間の通算課税売上割合

(2)当該土地の譲渡があった課税期間の前課税期間の課税売上割合

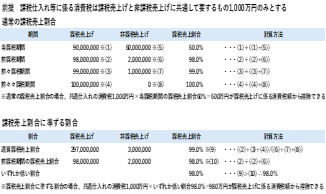

【計算例】

3.適用を受けるための手続き

納税地の所轄税務署長に「消費税課税売上割合に準ずる割合の適用承認申請書」を提出し、適用を受けようとする課税期間の末日までに税務署長の承認を受けておく必要があります。

ただし、適用を受けようとする課税期間の末日までに承認申請書を提出し、同日の翌日から同日以後1月を経過する日までに税務署長の承認を受けた場合、当該課税期間の末日においてその承認があったものとみなされます(承認は提出から一定の期間を要します)。

おわりに

消費税課税売上割合に準ずる割合の適用承認申請書の提出を忘れると、消費税の納税が多額になる場合がありますので、事前に検討をし、提出から承認まで一定の期間を要することから時間に余裕をもって提出するようご注意ください。

(担当:杉山)

![]()