会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2019年12月に成立した改正会社法において、自社株式等を対価とするM&Aについて、

新たに「株式交付制度」が創設されました。

上記に伴い、令和3年度税制改正大綱に盛り込まれた税制措置についてご紹介します。

1.株式交付制度の概要

(1)制度の創設

株式対価M&A(自社株式を対価として他の会社を買収するM&A)は、買収会社にとっては

買収資金を調達せずに対象会社株式の買収が可能となり資金効率が上昇する、対象会社の株主にとっては

買収会社の株式を取得することとなり事業再編によるシナジーを享受できる等のメリットがあることから、

これまで欧米などで積極的に活用されてきました。

一方、日本における株式対価M&Aとして、会社法上、株式交換の制度及び現物出資の制度を活用する方法が

ありましたが、主な問題として以下がありました。

・株式交換:対象会社を100%子会社化する場合でなければ利用できない

・現物出資:手続(現物出資規制・有利発行規制)が複雑でコストがかかる

そこで、2019年12月に成立した改正会社法において、事業再編の円滑化を促進することを目的として、

新たに「株式交付制度」が創設(2021年3月1日施行予定)され、株式対価M&Aが会社法上の再編類型の

1つとして位置付けられました。

(2)制度の内容

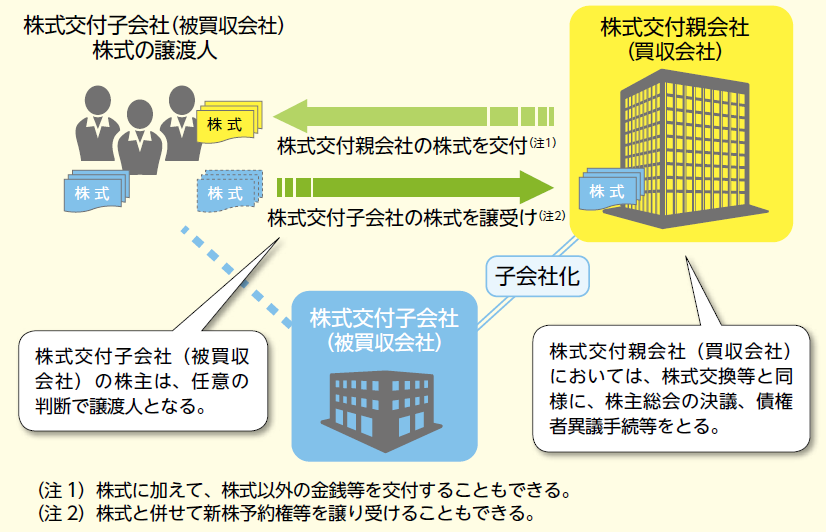

株式交付制度は、改正会社法2条32号の2において以下のように定義されています。

《 株式会社が他の株式会社をその子会社とするために当該他の株式会社の株式を譲り受け、

当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付することをいう》

株式交付制度は、対象会社を100%子会社とすることを予定していない、部分的な買収にも利用することが

できます(ただし原則として対象会社の議決権の50%超を取得することが前提です)。

また、これまで株式対価M&Aを行う上で障害の1つであった現物出資規制・有利発行規制の適用もなく、

手続が合理化されます。

(出典:法務省 改正会社法パンフレット)

2.税制改正の内容

株式交付制度の創設に伴い税制改正大綱に盛り込まれた内容は以下の通りです。

(1)創設される措置の内容

法人及び個人が、株式交付制度により、その有する株式を譲渡し、買収会社(株式交付親会社)の株式等の

交付を受けた場合、その譲渡した株式の譲渡損益の計上が繰り延べられます。

(2)自社株式に加えて金銭等を交付する場合

(1)の措置は対価として交付を受けた資産の価額のうち株式交付親会社の株式の価額が80%以上である場合に

限ることとし、株式交付親会社の株式以外の資産の交付を受けた場合には株式交付親会社の株式に対応する部分の

譲渡損益が繰り延べられます。

(3)確定申告書の添付書類

株式交付親会社の確定申告書に、株式交付計画書等、一定の書類の添付が必要となります。

(4)外国法人に係る取扱い

外国法人の場合、その外国法人の恒久的施設において管理する株式に対応して株式交付親会社の株式の交付を

受けた部分に限り、(1)の措置が適用されます。

おわりに

株式交付制度の創設及び今回の税制改正により、株式対価M&Aの利用場面が拡大すると考えられ、

今後の動向が注目されます。

(担当:伊藤)

![]()