会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

ウィズコロナ・ポストコロナの新たな日常に対応した事業再構築を早急に進めていくためには、デジタル技術を活用した企業変革(DX)が重要ですが、納税分野でも、デジタル化・ペーパーレス化等の納税環境の整備が行われます。

1.納税環境のデジタル化

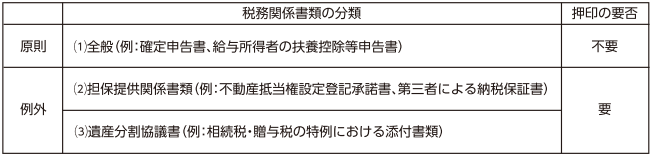

税務関係書類における押印義務の見直しが行われます。

税務署長等に提出する国税関係書類のうち納税義務者等の押印を求めているものについては、現行において実印による押印や印鑑証明書の添付を求めているもの等を除き、押印義務を廃止します。また、地方公共団体の長に提出する地方税関係書類についても、国税と同様とします。

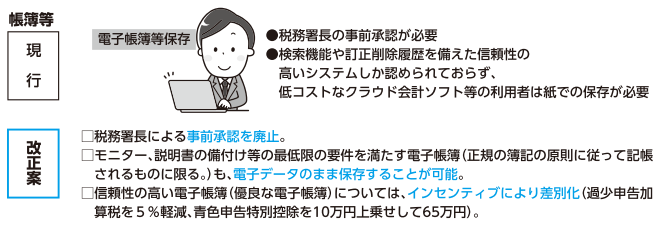

2.電子帳簿保存制度の見直し等

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上に資するため、国税関係帳簿書類を電子的に保存する際の手続きを見直します(2022年1月以降)。

(1)帳簿書類の電磁的記録等保存制度

①承認制度を廃止する

②国税関係帳簿書類(国税関係帳簿については、正規の簿記の原則に従って記録されるものに限る。)について、自己が一貫して電子計算機を使用して作成する場合には、次に掲げる要件に従って、その国税関係帳簿書類に係る電磁的記録のまま保存できることとする。

イ 電子計算機処理システムの概要書その他一定の書類の備付けを行うこと。

ロ 電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書等を備え付け、ディスプレイの画面などに、整然とした形式及び明瞭な状態で、速やかに出力することが

できること。

ハ 国税庁等の当該職員の質問検査権に基づくその国税関係帳簿書類に係る電磁的記録のダウンロードの求めがある場合には、これに応じることとすること。

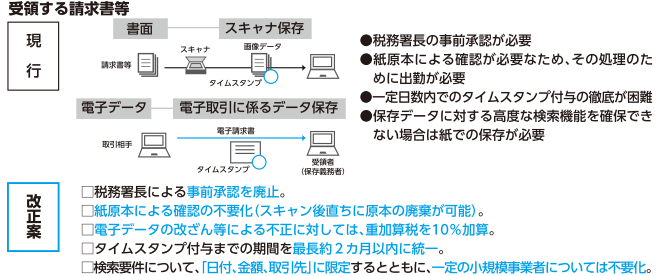

(2)国税関係書類に係るスキャナ保存制度

①承認制度を廃止する。

②タイムスタンプ要件について、付与期間(現行:3日以内)を記録事項の入力期間(最長約2月以内)と同様にするとともに、受領者等がスキャナで読み取る際に行う国税関係書類への自署を不要とする他、電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステムにおいて、その電磁的記録を保存することで、タイムスタンプの付与に代えることができる。

③適正事務処理要件を廃止する。

④検索要件について、検索項目を取引等の年月日、取引金額及び取引先に限定するとともに、保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする場合にあっては、範囲指定及び項目を組み合わせて設定できる機能の確保を不要とする。

(文中図出典:財務省「令和3年度税制改正(案)のポイント」)

おわりに

これを機に、自社の業務フローの見直しを行いましょう。

(担当:横瀬)

![]()