会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

所得拡大促進税制は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

1.継続雇用者給与等支給額とは

継続雇用者(前年度の期首から適用年度の期末までの全ての月分の給与等の支給を受けた従業員のうち、一定の者)に支払った給与等の総額。

2.雇用者給与等支給額とは

継続雇用者に限定しない、全ての国内従業員に支払った給与等の総額(役員等に支払った給与等は除く)。

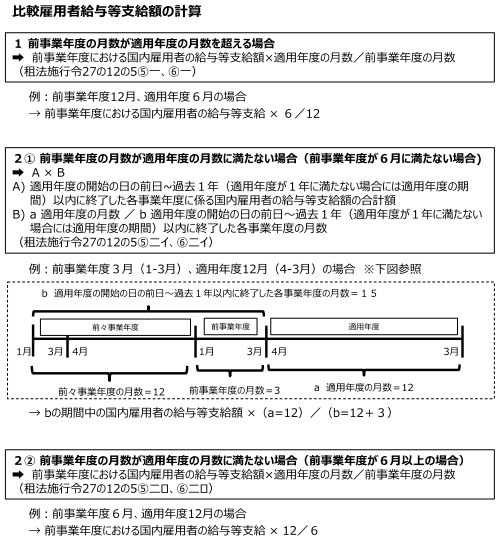

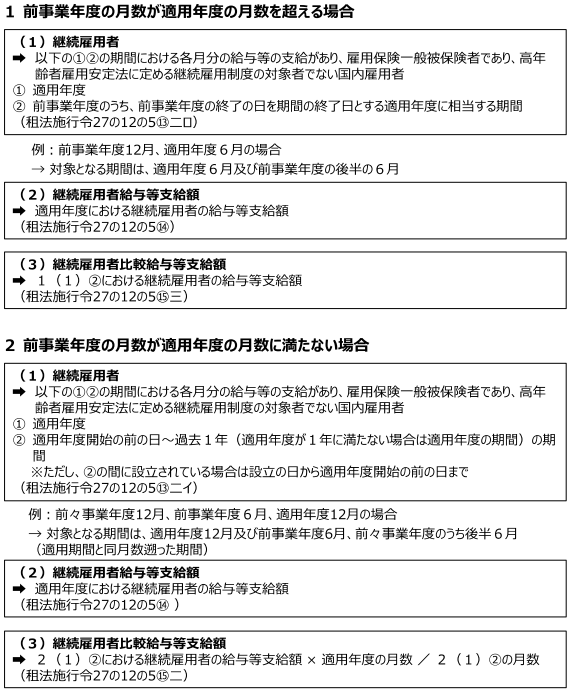

3.比較雇用者給与等支給額とは

前事業年度の国内雇用者に対する給与等の支給額です。

4. 適用年度の月数と前事業年度の月数が異なる場合の計算について

決算期の変更や前事業年度が設立初年度である場合など、適用年度と前事業年度で月数が異なる場合は、税額控除の算定基礎となる「雇用者給与等支給額・比較雇用者給与等支給額」のそれぞれについて調整の必要があります。

5. 雇用者給与等支給額・比較雇用者給与等支給額の調整

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudaiguidebook.pdf 引用・中小企業庁

6. 適用年度について

平成30年4月1日~令和3年3月31日までに開始される事業年度が対象

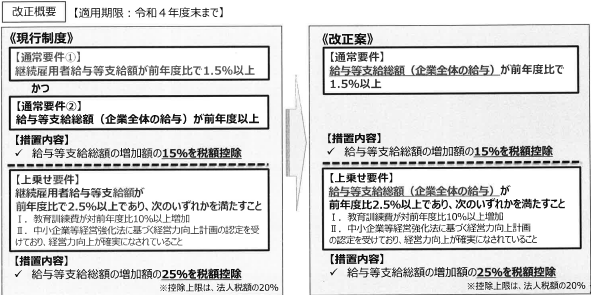

7. 令和3年税制改正による影響について

https://www.meti.go.jp/main/zeisei/zeisei_fy2021/zeisei_k/pdf/zeiseikaisei.pdf 引用・経済産業省

所得拡大促進税制の税額控除の計算は青色申告者を提出しているどの中小企業者にも該当するものでありますので、内容をしっかり把握していきましょう。

(担当:渡邊)

![]()