会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2021年夏のボーナス調査(2021年5月13日時点、中間集計)では支給額が前年比3.64%減の73万923円となっており、マイナスは3年連続、支給額も2013年に次ぐ8年ぶりの低水準となっています。

また、新型コロナウイルスによるマイナス影響を57.3%が受けたとしており、足元で厳しい状況が続いていますが、減少率は前年(5.03%減)に比べ縮小しており、食品や陸運などで前年を上回るなど一部に底打ち感も出てきています(2021年5月30日付日本経済新聞朝刊)。

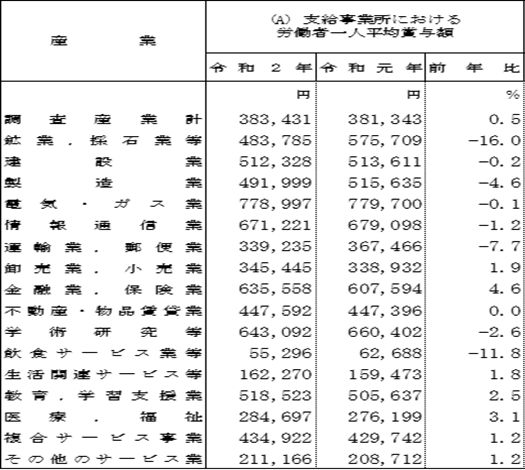

なお、昨年の夏季賞与の状況は次の通りで、約半数の業態で支給額は減少していました。

(出典:厚生労働省HP「毎月勤労統計調査-令和2年夏季賞与の結果」を一部加工)

今回は夏季賞与ではなく、使用人に対する決算賞与の税務上の取り扱いについてご紹介いたします。

1.決算賞与の概要

季節の変わり目において増加する生活費用を補償する等の意味合いで夏と冬(盆暮れ)に支給される賞与や、会社の業績に応じて支払われる臨時ボーナス等の賞与がありますが、ここでの決算賞与とは後者を意味するものとします。

決算賞与は企業の業績等に応じて支給されることが多く、支給対象者については正社員のみならず、

パート、アルバイトも含めることができます。役員に対しても支給することもできますが、その場合には税務上の取り扱いに留意が必要です。ここでは役員賞与についての説明は割愛します。

決算賞与のメリットとしては従業員のモチベーション向上に資する点や会社の業績向上につながる点が挙げられます。一方、デメリットとしては、内部留保の減額等が考えられます。

2.税務上の取扱いについて

使用人に対する賞与は、原則として支払った事業年度に損金となり、期末に未払計上した場合には、未払計上した事業年度の損金の額に算入することはできません。

ただし、決算賞与が下記の要件の全てを満たす場合には、未払であっても使用人にその支給額を支給の通知をした日の属する事業年度に損金算入が認められます(法人税法施行令第72条の32号)。

イ その支給額を、各人別に、かつ、同時期に支給を受ける全ての使用人に対して通知していること

ロ イの通知した金額を当該通知をした全ての使用人に対し当該通知をした日の属する事業年度終了の日の翌日から1月以内に支払っていること

ハ その支給額につきイの通知をした日の属する事業年度において損金経理をしていること

上記3つの要件より、決算賞与の支給が決算日後1か月を超えてから行われた場合には損金算入要件を満たしません。

また、会社の就業規則等において、支給日に在職する者にのみ賞与を支給する等の旨を設けている場合にも、支給額通知の要件を満たさず損金不算入となりますので、留意が必要です(法人税法基本通達9-2-43)。

おわりに

業績目標を達成した事業年度に決算賞与の支給を決定し未払決算賞与を計上したとしても、税務上の要件を満たさないことを理由に損金不算入となり、所得が圧縮されないケースが散見されますので、制度の利用にあたっては留意が必要です。

(担当:近野)

![]()