会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

法人が支出したゴルフクラブの入会金及び会費等の法人税の取扱いは次の1・2の通りです。

また消費税の取扱いは次の3・4となります。ゴルフクラブが発行するゴルフ会員権には株式形態のものと金銭を一定期間預託する預託形態のものとがありますが、基本的にはその形態の相違により消費税の課税関係が異なることはありません。

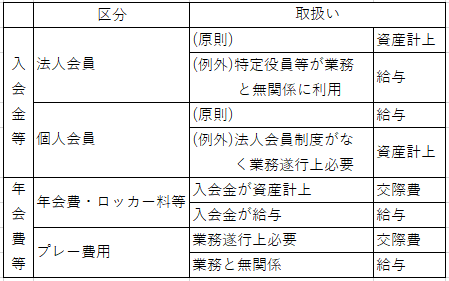

1.入会金等

(1) 法人会員として入会する場合は資産に計上します。ただし、記名式の法人会員で名義人である特定の役員又は使用人が法人の業務と無関係に利用するためと認められる場合にて、この入会金相当を法人が負担したときは、これらの者に対する給与となります。

(2) 個人会員として入会する場合は、入会金は個人会員である特定の役員又は使用人に対する給与となります。 ただし、無記名式の法人会員制度がないため個人会員として入会し、その入会金を法人が資産に計上した場合において、その入会が法人の業務の遂行上必要と認められるときは、その処理が認められます。

(3) 法人が資産計上した入会金については減価償却が認められませんが、ゴルフクラブを脱退しても、その入会金が返還を受けることができない場合において、その返還されない部分の入会金の額は、脱退をした事業年度の損金の額に算入されます。

2.会費等

法人がゴルフクラブに支出する年会費、年決めのロッカー料、名義書換料等の費用(プレーする場合に直接要する費用を除きます。)については、その入会金が資産として計上されている場合には交際費となり、その入会金が給与とされている場合には役員又は使用人に対する給与となります。

従業員の福利厚生目的の場合は、福利厚生費となることも考えられます。

3.ゴルフクラブの課税関係

ゴルフクラブが会員権を発行する場合において、その発行に関して収受する金銭は株式形態の場合は出資金であり、預託形態の場合は預り金ですから、いずれも資産の譲渡等の対価に該当せず消費税の課税対象外となります。

ただし、入会に際して出資金や預託金とは別に収受する入会金や名義書換料などで会員等の資格を付与することと引換えに収受する返還を要しないものについては、消費税が課税されます。

また、プレー代、ロッカー使用料、年会費、会員権の所有者の変更に伴う名義書換料等も消費税課税の対象となります。

4.ゴルフ会員権所有者の課税関係

会員権所有者がゴルフクラブに支払う年会費等は消費税が課税されます。また、法人が会員権業者から会員権を購入した場合にも消費税が課税されます。

ただし、ゴルフクラブが発行した会員権をそのゴルフクラブから直接取得する場合は、返還を要しない入会金などを除き、消費税の課税対象外となります。

5.まとめ

おわりに

コロナ禍でもゴルフ界は活況と言われてましたが、他のスポーツも安心して楽しめる世の中に戻ることを願います。

(担当:新谷)

![]()