会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2022年度税制改正大綱の中において、「賃上げ税制」が見直されることとなりました。

今回はその改正の内容について記載します。

1.改正の概要

(1) 改正の概要

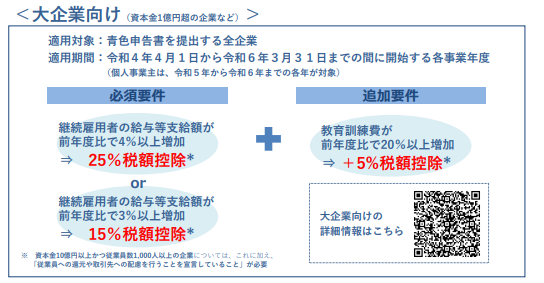

①大企業

雇用者全体の給与等支給額の増加額の最大30%の税額の適用があります。

ただし法人税額又は所得税額の20%が控除上限となります。

出典:経済産業省HP「賃上げ促進税制パンフレット」

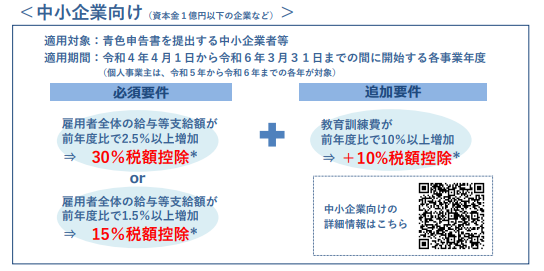

②中小企業

雇用者全体の給与等支給額の増加額の最大40%の税額の適用があります。

ただし法人税額又は所得税額の20%が控除上限となります。

出典:経済産業省HP「賃上げ促進税制パンフレット」

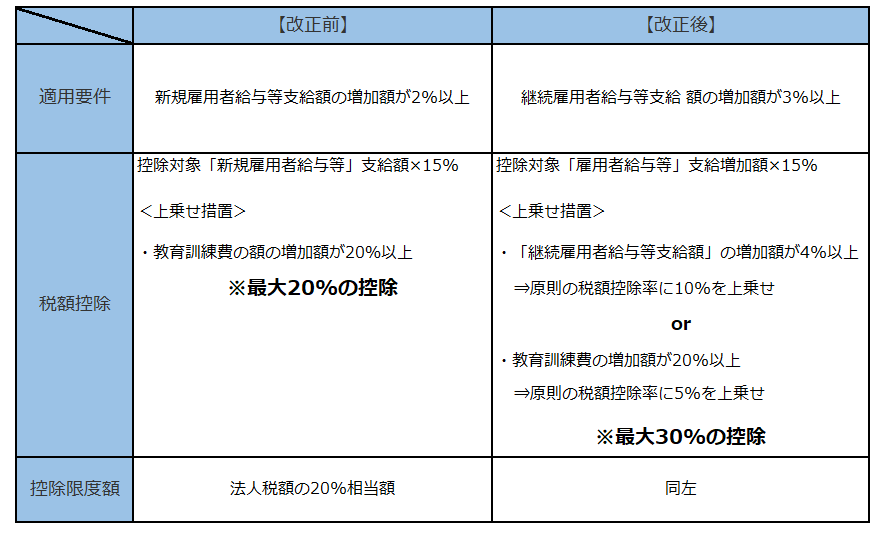

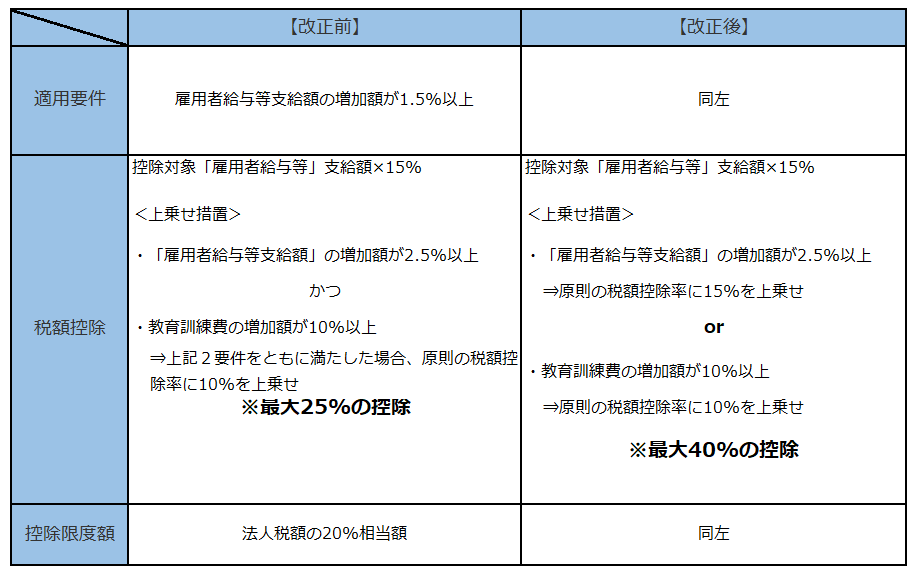

(2) 従前の制度との比較

①大企業

②中小企業

2.適用事業年度

令和4年4月1日から令和6年3月31日までの間に開始する各事業年度(個人事業主は令和5年から令和6年までの各年が対象)に適用されます。

おわりに

本改正により大企業及び中小企業ともに税額控除の枠が拡大しました。

経理担当者は、改正後の適用要件を確認したうえで、自社に適用可能かどうか適切に判断する必要があります。

(担当:高橋)

![]()