会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

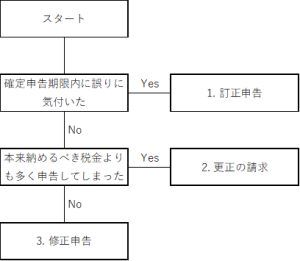

今回は個人の方の確定申告内容に誤りがあった場合の諸手続きについてまとめました。

納めた税金が本来納めるべき税金よりも多かった場合、少なかった場合など、ケースによって手続きが異なりますので、整理してお伝えしたいと思います。

1.訂正申告

期限内に誤りを訂正する場合は「訂正申告」という手続きを行います。

別途必要な書類があるわけではなく、正しい内容に訂正した確定申告書を改めて提出します。

どちらの申告書を採用するか税務署より問い合わせがくる場合がありますので、申告書の表題の余白に訂正申告である旨記載を行うと分かりやすいです。

2.更正の請求

納付すべき税額が過大であるとき、還付される金額が過少であるときなどは、更正の請求をすることができます。

更正の請求をする場合は、「更正の請求書」を所轄税務署長に提出します。

更正の請求ができる期間は、原則として、法定申告期限から5年以内です。

更正の請求書が提出されますと、税務署でその内容を調査し、その請求内容が正当と認められたときは、減額更正(更正の請求をした方にその内容が通知されます。)が行われ、納め過ぎた税金が還付されます。

3.修正申告

確定申告書を提出した後で税額を少なく申告していたことに気付いたときは、修正申告をして正しい税額に修正する必要があります。(※更正の請求は必須ではありませんが、こちらは必須です。)

修正申告をする場合は、「申告書B第一表」と「第五表(修正申告書・別表)」(以下「修正申告書」といいます。)を所轄税務署長に提出する必要があります。

修正申告によって新たに納付することになった税額は、修正申告書を提出する日が納期限となります。

この納付する税額には、法定納期限(2021年度の確定申告の場合は2022年3月15日が法定納期限です。※コロナ延長の場合は除きます。)の翌日から完納する日までの期間について延滞税がかかります。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/07.htm (参考:国税庁HP)

EX.税務署長等の処分に不服があるときは?

税務署長等の行った国税の更正、決定、滞納処分、その他税法上の各種申請に対する処分について不服がある場合には、その不服を申し立てることができます。(再調査の請求)

また、税務署長等に対して不服を申し立て、その判断になお不服がある場合には、国税不服審判所長に不服申立てをすることができます。(審査請求)

さらに国税不服審判所長の裁決になお不服がある場合には、裁判所に訴えを提起することができます。

https://www.kfs.go.jp/system/faq/0201.html (参考:国税不服審判所HP)

おわりに

誤りは誰にでもあるもので、「あらまうっかり」と思った際にこちらの記事がご参考になれば幸いです。

ただ、当初申告要件という「後から直したり変更したりできないよ」というものもありますので、そちらは要注意です。

(担当:野村)

![]()