会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

ストックオプションとは、事前に決めた価額(権利行使価額)で自社株を取得することができる権利をいいます。

ストックオプションの一般的なメリットとして、優秀な人材を確保しやすくなる点や従業員のモチベーションがアップする点などが挙げられます。

デメリットとしては、業績悪化によりモチベーションが低下する可能性がある点や社内で不協和音が発生する可能性がある点などが挙げられます。

ストックオプションにはいくつか種類がありますが、今回は税法の要件を満たす税制適格ストックオプションの内容について記載します。

1.税制適格ストックオプションの概要

税制適格ストックオプションとは、租税特別措置法の要件を満たすストックオプションのことをいいます。

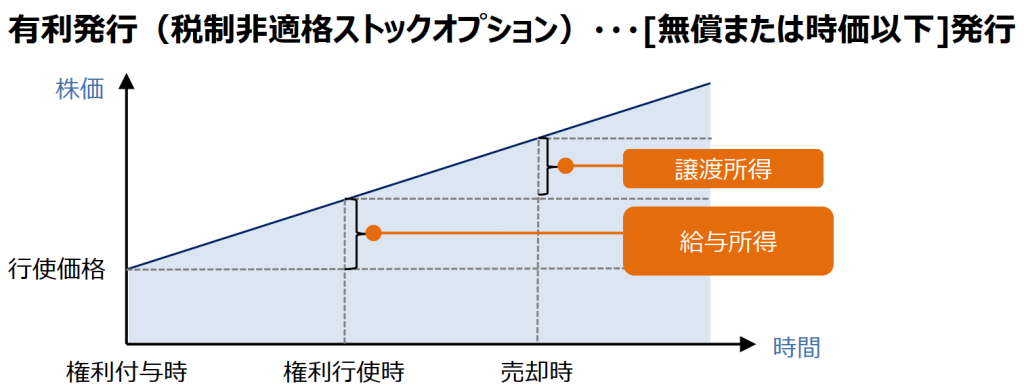

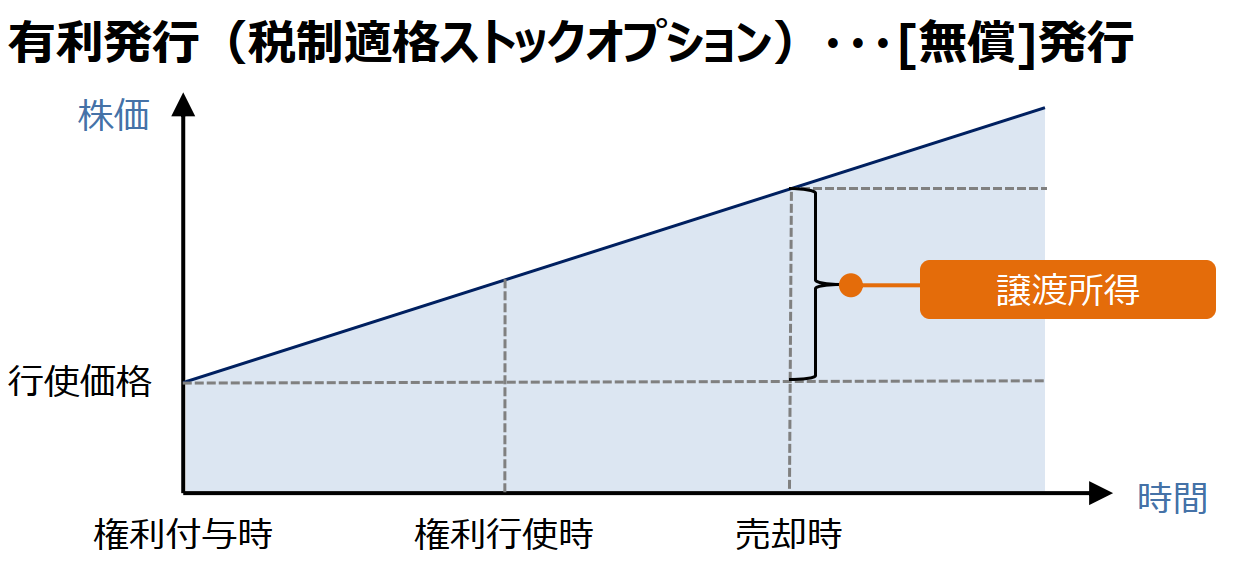

税法で定める要件を満たさない税制非適格ストックオプションについては、権利行使時の経済的利益が給与所得課税等として個人に生じるのに対し、税制適格ストックオプションについては、権利行使時に課税がなされず、利益が売却時点まで繰り延べられるなどの優遇措置があります。

(出典:当事務所作成資料)

2.税制適格ストックオプションの要件等

(1) 税制適格ストックオプションの要件

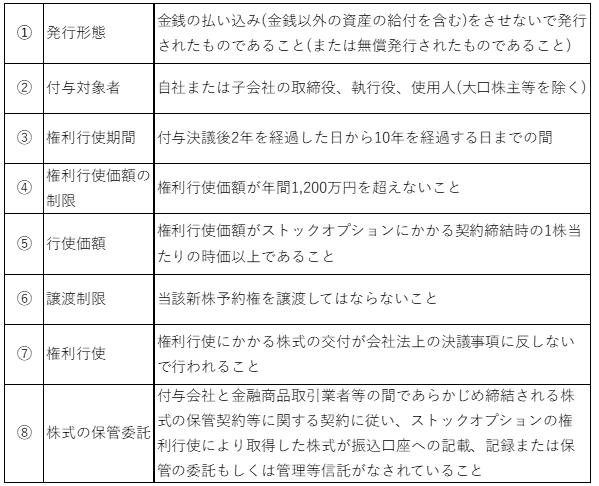

税制適格ストックオプションの要件は以下の通りです(措令19条の3➀、措法29条の2)。

(2)税制適格要件の留意点

上記要件のうち、

②付与対象者については出向者も対象の範囲に含まれると考えられますが、監査役は対象外となります。

なお、付与決議により付与契約を締結した時点において役員等であれば足り、当該付与者が実際に権利行使する際に取締役等の役職についているか否かは問われません。また、付与対象者から除外される大口株主等とは発行済株式の総数の10%を超える数の株式を有している個人が対象となり、資産管理会社等を通じた保有をもって10%を超えていたとしても、大口株主等と判定されることはないと考えられます。

④権利行使価額の制限について、年間1,200万円を超えて行使がなされた場合、その超えることとなる新株予約権の行使による株式の取得にかかる経済的利益については、非課税措置の適用がなくなります。

⑤行使価額について、新株予約権発行時の株価が行使価額となることが多いと考えられます。

⑧株式の保管委託について、権利行使前に証券会社等とストックオプション管理契約を締結する必要があります。非上場会社については、一定の証券会社にて対応することが可能です。

おわりに

ストックオプションを導入する際、株価の上昇に伴い権利行使価額が上昇し、付与対象者が多額の資金を準備しなければならない場合がありますのでご留意ください。

(担当:近野)

![]()