会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

固定資産の修理・改良等にかかる支出のうち、修繕費として発生した期に損金経理ができる金額には税務上の要件が定められており、税務調査でもしばしば争点となります。

今回は、法人税法における資本的支出と修繕費の区分について整理します。

1.修繕費の意義と例示

法人が固定資産の通常の維持管理又は原状回復のために要した支出は、修繕費に該当して発生年度に損金として処理することになります。修繕費となる場合には、以下のものが例示されています。

①建物の移えい又は解体移築をした場合(建物の移えい又は解体移築を予定して取得した場合を除く)におけるその移えい又は移築に要した費用(ただし一定の要件あり)

②機械装置の移設に要した費用

③地盤沈下した土地を沈下前の状態に回復するために行う地盛費用(ただし例外あり)

④建物・機械装置等が地盤沈下により海水等の侵害を受けることを防止するため床上げ、地上げ又は移設費用(明らかに改良工事である場合を除く)

⑤現に使用している土地の水はけを良くする等のために行う砂利、砕石等の敷設に要した費用及び砂利道又は砂利路面に砂利、砕石等を補充する費用

⑥ソフトウエアのプログラムの修正等を行った場合にプログラムの機能上の障害の除去、現状の効用の維持等に該当する金額

2.資本的支出の意義と例示

固定資産の価値を高め、又は耐久性を増すと認められる部分については資本的支出に該当して、固定資産を新たに取得したものとして処理します。資本的支出には、以下のものが例示されています。

①建物の避難階段の取付等物理的に付加した部分に係る費用

②用途変更のための模様替え等改造又は改装に直接要した費用

③機械の部分品を特に品質又は性能の高いものに取り替えた場合の取替費用のうち、通常の取替えに要する費用の額を超える部分の金額

④ソフトウエアのプログラムの修正等を行った場合に新たな機能の追加、機能の向上等に該当する金額

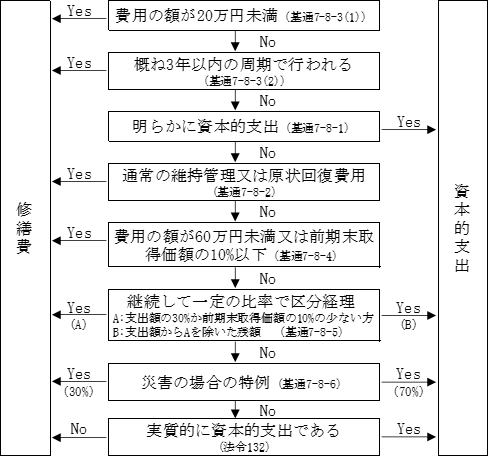

3.修繕費と資本的支出の判断基準

修繕費か資本的支出かが明らかではない場合、法人税基本通達において、その判断基準が規定されています。

基本的な考え方をフローチャートにすると以下のようになりますので参考にしてください。

なお、1件当りの修理・改良等の金額は、一つの計画に基づく同一の固定資産への支出額の総額で判断します。

ただし、支出が事業年度をまたがって行われるときは、各事業年度に要した金額で判断します。

4.修繕引当金と特別修繕引当金

将来の修繕等による支出の発生が見込まれる場合、会計上、修繕引当金等を計上することがあります。

一般的に、1年以内に行われる予定の修繕費用は修繕引当金、数年おきに行われる大規模な設備修繕に備える修繕費用は特別修繕引当金として計上されます。

ただし、通常はいずれの引当費用も税務上は損金に算入することができないことにご留意ください。

おわりに

実務上は、修繕費と資本的支出の形式上の区分に当てはめることが難しいケースも少なくありません。

規定をよく知り、上手に活用することで、税務上有利な取り扱いを受けることができる場合もあります。判断に迷う場合には、事前に税理士にご相談ください。

(担当:江森)

![]()