会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和3年3月1日に施行された「会社法の一部を改正する法律案」で、株式交付制度が新たに創設されました。

今回は、株主交付制度について解説します。

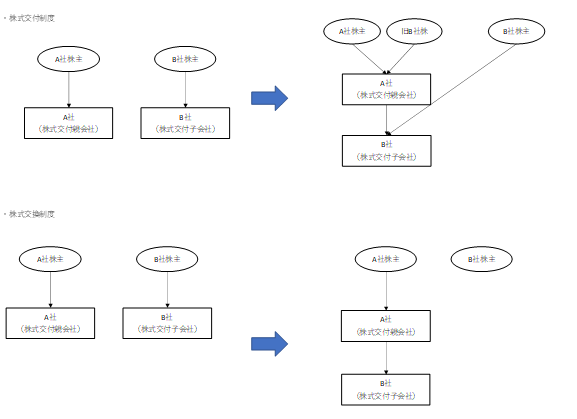

1.株式交付とは

株式交付は、株式会社が他の株式会社をその子会社とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付する制度です。

株式交付と似た制度として、株式交換があります。

株式交換とは、株式会社がその発行済株式の全部を他の株式会社又は合同会社に取得させる制度です。

両制度の相違点は、株式交換では完全子会社関係の成立を対象としていますが、株式交付では子会社となる会社の株式一部のみの取得も可能となっています。

2.株式交付制度の手続き

株式交付制度の手続きは、株式交付親会社で、①株式交付計画の作成 ②事前開示手続き ③株主総会の承認 ④事後開示手続きが必要です。

3.税務上の取扱い

株式交付制度を用いて株式交付子会社株式を譲渡し、株式交付親会社株式の交付を受けた場合には、株式の譲渡部分について課税の繰延べとなります。

課税の繰延べの対象となるのは、交付を受けた株式交付親会社の株式の価額が交付を受けた金銭の額及び金銭以外の資産の価額の合計額の80%以上である場合に限られます。

株式交付で株式交付親会社株式以外の金銭等の資産を交付した場合であっても、対価の額の20%以内であれば、課税の繰延べを受けることができます。

課税の繰延べを受けた株式譲渡益については、株式交付親会社株式の売却時に課税されることとなります。

4.実務上の留意事項

①株式交付親会社における株式交付子会社株式の取得価額

株式交付親会社における株式交付子会社株式の取得価額は、株式交付子会社株式の取得元の株主数によって、以下のようになります。

|

株式交付子会社株主が 50人未満場合 |

当該株主における株式交付子会社株式の帳簿価格に相当する金額 |

|

株式交付子会社株主が 50人以上場合 |

株式交付子会社の前期末時の資産の帳簿価額から負債の帳簿価額を減算した金額(当該前期末から当該取得日までの間の資本金等の額又は利益積立金額の一定の増減金額を加減算)に、発効済株式総数のうちに当該取得をした株式交付子会社株式数の占める割合を乗ずる方法等により計算した金額 |

②行為計算否認規定について

株式交付制度については、法人税法上、組織再編に係る行為計算否認規定の適用対象として、明示的な記載はありません。

一方で財務省の立案担当者の解説によると、株式交付は、株式交付子会社の株主が株式交付子会社の株式を株式交付親会社に給付して株式交付親会社の株式の交付を受ける行為であり現物出資の一種であることには変わりはなく、行為計算否認規定の対象となり得るとしています。

おわりに

株式交付制度は、始まったばかりの制度ですので、まだ実施例は少ないです。将来的に利用を検討している場合、今後の動向にも注意が必要です。

(担当:小原)

![]()