会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

電気供給業を行う法人の法人事業税は、これまで事業年度の収入金額から算定されていました。

令和2年度税制改正で公平性の確保の観点から、電気供給業のうち小売電気事業等および発電事業等に係る法人事業税の課税方式の見直しが行われました。

本稿ではそれぞれの事業税について紹介していきます。

1. 小売電気事業および発電事業

電気事業法によって規定されており、「他の者の需要に応じ電気を供給する事業」を小売電気事業、「自らが維持し及び運用する発電用の電気工作物を用いて他の者の需要に応じて供給する電気を発電する事業」を発電事業といいます。

資源エネルギー庁に登録申請をし、認可を受けた者のみ小売電気事業者、発電事業者となることができます。

2.課税方式

電気供給業のうち,小売電気事業等及び発電事業等に係る法人事業税の算出過程は以下のとおりです。

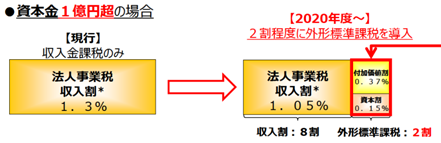

イ 資本金1億円超の普通法人

|

改正前 |

収入割額(収入金額×1.0%) |

|

改正後 |

収入割額 (収入金額×0.75%) +付加価値割額(付加価値額×0.37%) +資本割額(資本金等の額×0.15%) |

*特別法人事業税を含む

(出典:電気・ガス供給業に対する法人事業税の課税方式の見直しについて 資源エネルギー庁)

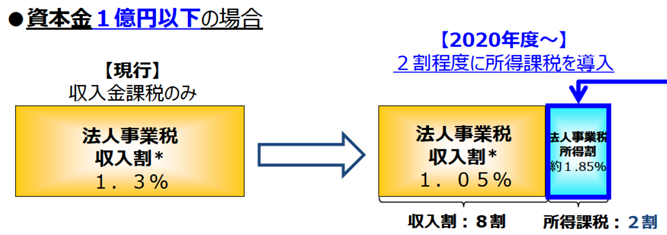

ロ 資本金1億円以下の普通法人等

|

改正前 |

収入割額(収入金額×1.0%) |

|

改正後 |

収入割額(収入金額×0.75%) +所得割額(所得金額×1.85%) |

3.税率

2.の税率は標準税率ですが、法人事業税および特別法人事業税の税率については各地方自治体から配布またはメッセージボックスに通知される税率表にてご確認ください。

4.課税標準

収入金額は以下に紹介する、収入すべき金額の総額①から控除すべき金額②を差し引いて計算されます。

① 収入すべき金額の総額

各事業年度において収入することが確定した金額で、その事業年度の収入として経理されるべきその事業年度に対応する収入を収入すべき金額といいます。

電気供給業の場合、原則として電気事業会計規則による収入を指し、電気供給業の事業収入に係るすべての収入を含みます。

② 控除すべき金額

控除すべき金額はおもに国や地方団体から受ける補助金や保険金等による収入、固定資産や有価証券の売却による収入のことを指します。

おわりに

収入割による事業税の計算が発生する場合には、付表として収入金額に関する計算書(第6号様式別表6)の添付が必要となります。

その他、詳細な内容につきましては弊所担当者にご相談いただくか、法人所在の地方自治体HPをご参照ください。

(担当:岩崎)

![]()