会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和4年の税制改正によって、所得拡大促進税制が拡充されております。(新名称:賃上げ促進税制)

なお、従前の所得拡大促進税制と人材確保促進税制は現在選択ができるため、人材確保促進税制の説明と税制改正後の拡充された賃上げ促進税制を比較しながらご紹介させていただきます。

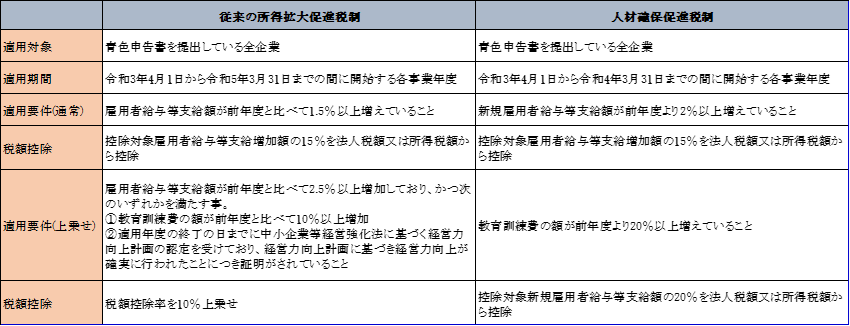

1. 従来の所得拡大促進税制と人材確保促進税制の各適用要件について

下記表は、従来の所得拡大促進税制と人材確保促進税制の要件を比較したものとなります。

表を見ていただけますと分かりますが、所得拡大促進税制と人材確保促進税制の大きな違いは、所得拡大促進税制の適用する基準は従来から雇用されている全従業員(役員除く)に対し、人材確保促進税制の基準は新規雇用者であるという事です。

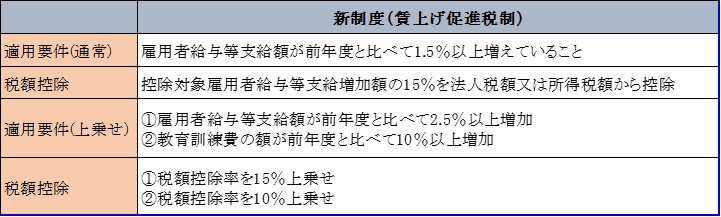

2.新制度(賃上げ促進税制)の令和4年度改正による変更点について

(a)上乗せ要件の控除率引き上げ(最大40%)

(b)教育訓練費増加要件に係る明細書の『添付義務』から『保存義務』へ変更

(c)経営力向上要件は廃止

引用:経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

おわりに

人材確保促進税制と所得拡大促進税制は必ず有利な方を判定して選択しましょう。

(担当:渡邊)

![]()