会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和3年に改正された電子帳簿保存法の宥恕(猶予)期間も2023年12月31日をもって終了し、2024年1月までには改正への対応が必要になります。

そこで重要な保存要件の一つでもあるタイムスタンプについてその仕組みと利用方法をご紹介します。

1.そもそもタイムスタンプとは?

①ある時刻にその電子データが存在していたこと、②それ以降改ざんされていないこと、の2つを証明する技術です。

タイムスタンプを発行するのは総務大臣認定の第三者機関である時刻認証業務認定事業者(TSA)であるため、複製や編集(改ざん)が容易にできてしまう電子文書の信頼性を担保する技術として、上記の改正に伴いその利用がこれからより拡大されていくと予想されます。

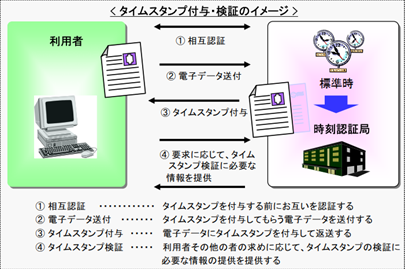

2.タイムスタンプの仕組み

タイムスタンプの付与は、利用者とTSAが相互に認証した後、①電子データ送付(要求)、②タイムスタンプ付与(発行)、③検証の3つの過程から構成されます。

まず、利用者が会計システム等を通じて電子文書をハッシュ関数によって別のデータに置き換えた「ハッシュ値」に変換してTSAに送ります。(①要求)

次に、TSAがこのハッシュ値に時刻情報を偽装できないように結合して、作成したタイムスタンプを利用者に返送します。(②発行)

そして、元データである電子文書からハッシュ値を計算し、タイムスタンプに含まれているハッシュ値と比較することでその時刻情報以降の改ざんの有無を証明することが可能となります。(③検証)

ハッシュ値から元データを再現する逆演算は計算量的にほぼ不可能であり、時刻情報の偽装防止策はタイムスタンプの方式により異なるため、各TSAがそれぞれ用いる方式によってタイムスタンプそのものの信頼性を担保しています。

そのため、利用者以外に元データである電子文書を知られることなく、その電子文書がある時刻から存在していることとその時刻から改ざんされていないことが保証することができます。

3.タイムスタンプの利用方法

タイムスタンプを利用するには、時刻認証業務認定事業者(TSA)と直接契約を結ぶか、タイムスタンプの付与が可能な会計システムを導入する必要があります。

どちらの場合でも各社が様々なプランを用意しているので、利用頻度や会計システム等の導入の進度に照らして、自社に適したサービスを選定するようにしましょう。

おわりに

実は、タイムスタンプが要件とされるケースは、改正に伴って緩和されてきています。しかし、改正された電子帳簿保存法上の区分のうち、スキャナ保存と電子取引においては、一定の条件を満たさなければタイムスタンプの要件が不要になることはなく、タイムスタンプを利用せずに改正に対応することは非常に困難であると予測されます。

今後の改正や会計システム等の発展によって要件緩和が進むことは予想されますが、まだまだ完全に不要とされるケースは限定的です。

その仕組みと利用方法を理解して、法改正への対応の準備を進めましょう。

(担当:赤塚)

![]()