会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和5年12月14日に令和6年度の税制改正大綱が公表されました。

今回は外形標準課税の見直しについてご紹介します。

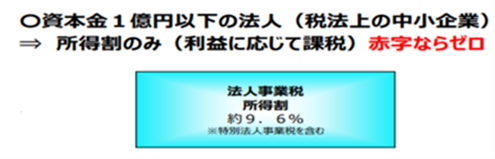

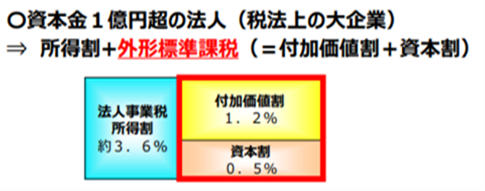

1.外形標準課税制度とは

法人事業税のうち資本金1億円超の普通法人に対して収益分配額(報酬給与額、純支払利子及び純支払賃借料の合計額)と、単年度損益との合計額を課税標準とする付加価値割と、資本金等の額を課税標準とする資本割からなる外形基準によって課される制度を外形標準課税制度といいます。

参照:経済産業省「令和6年度税制改正に関する経済産業省要望【概要】」

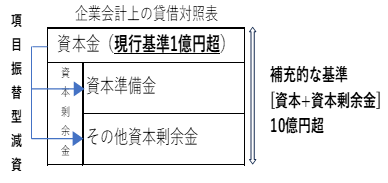

2.減資への対応

① 現行基準(資本金1億円超)の法人は外形標準課税の対象となります。

② 前事業年度に外形標準課税の対象法人で当該事業年度に資本金1億円以下で、資本金と資本剰余金の合計額が10億円を超える法人は外形標準課税の対象に追加されます。

③ 令和7年4月1日以降最初に開始する事業年度については②にかかわらず、公布日を含む事業年度の前事業年度に外形標準課税の対象であった法人であって、当該施行日以後、最初に開始する事業年度に資本金1億円以下で、資本金と資本剰余金の合計額が10億円を超えるものは外形標準課税の対象に追加されます。

参照:総務省「令和6年度地方税制改正(案)について」

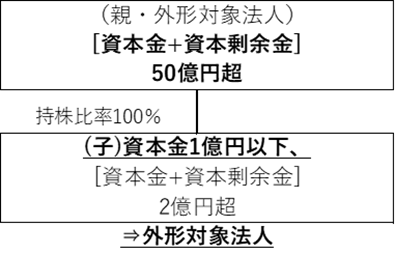

3.100%子会社等への対応

①「資本金+資本剰余金」の合計額が50億円を超える法人等の100%子会社等のうち、当該事業年度末日の資本金が1億円以下で「資本金+資本剰余金」が2億円を超える法人を外形標準課税に追加します。

参照:総務省「令和6年度地方税制改正(案)について」

② 新たに外形標準課税の対象となる法人について、従来の課税方式で計算した税額超過額について、下記の通り軽減されます。

・令和8年4月1日から令和9年3月31日までの間に開始する事業年度

⇒当該超える額の2/3を軽減

・令和9年4月1日から令和10年3月31日までの間に開始する事業年度

⇒当該超える額の1/3を軽減

おわりに

現行では、外形標準課税は資本金1億円超の法人が対象となる制度ですが、資本金1億円以下への減資を中心とした要因により対象法人が導入当時の約3分の2まで減少しています。

今回の改正では、安定的な税収や税負担の公平性の確保の観点から実質的な大規模な法人を対象に見直しが行われます。

(担当:吉原)

![]()