会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

上場株式等の配当金等については支払時に源泉徴収され、特に確定申告を必要としませんが、確定申告する方が有利になることがあります。

今回は配当等の課税について説明します。

1.一般株式等の配当等

非上場会社等からの配当等については一般株式等の配当等に該当し、総合課税の配当所得として課税されます。

なお、申告不要制度により1回に支払いを受ける金額が次の算出値以下であるときは、所得税については配当所得に含めないことが可能です。

(住民税の申告では必要となります)

10万円×配当計算期間の月数÷ 12

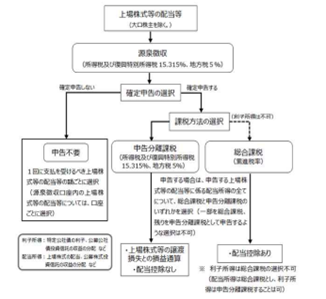

2.上場株式等の配当等

上場株式の配当等のうち、特定上場株式等の配当等については、総合課税、分離課税を選択することができます。この場合、その選択した方法を特定上場株式等の全てに適用する必要があります。例えばA株式については総合課税、B株式には分離課税とすることはできません。

なお、下記(1)(2)等により税還付を受ける場合以外は申告不要制度により上場株式等の配当等(大口株主等が支払を受ける場合を除く)は支払を受けるべき配当等の金額にかかわらず、所得税については配当所得に含めないことが可能です。(住民税の申告は必要となります)

(1)総合課税を選択する場合は課税所得計算における損益通算や、税額計算における配当控除により、納付税額の減少ないし源泉税の還付を受けることができます。

(2)分離課税を選択する場合は上場株式等の譲渡損失の損益通算や繰越控除により源泉税の還付を受けることができます。

(3)(1)の総合課税を選択する場合、(2)の分離課税を選択する場合、上場株式等の譲渡損失を通算する場合などに所得が生じることがあります。

これにより扶養控除が適用できなくなること、国民健康保険料等、医療費の負担率が増加し、還付額以上に負担が増加する可能性があるため留意が必要です。

(4)大口株主の場合

上場株式等の配当等で配当等の基準日に3%以上有する者又は同族会社と合算して3%以上有する者は総合課税となります。

なお、「1.一般株式等の配当等」と同様に申告不要制度により少額配当については配当所得に含めないことが可能です。

3.申告不要制度の留意点

申告不要の判定は配当金等の支払いを受けるごとに行いますが、源泉徴収選択口座に受け入れした配当等については その源泉徴収選択口座ごとに申告不要を判定します。

おわりに

「配当金を申告したことによって国民健康料等が増加してしまった」という声をよく聞きます。

事前にシミュレーションすることが大切です。

(担当:佐藤敬)

【出典:国税庁No.1331 上場株式等の配当等に係る申告分離課税制度】

![]()