会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

消費税の課税標準は、原則として商品の販売やサービスの提供等に対する対価の額となりますが、ケースにより例外もありますので、今回はその内の主なものについてご紹介いたします。

1.原則

商品の販売やサービスの提供等による対価の額

2.例外

(1)法人の役員に対する低額譲渡

法人が資産をその役員に低額で譲渡した場合、一定の場合を除き、その資産の譲渡時の時価相当額が対価の額とみなされます。

<低額譲渡とは>

(a) 棚卸資産以外の資産の場合

資産の時価の50%未満での譲渡

(b) 棚卸資産の場合

棚卸資産の時価の50%未満での譲渡、又は、仕入金額未満での譲渡

(2)みなし譲渡

下記については、それぞれの価額が対価の額とみなされます。

(a) 個人事業者が棚卸資産又は棚卸資産以外の事業用資産を家事のために消費又は使用した場合には、その消費又は使用の時の資産の価額(※)

(b) 法人が資産をその役員に対して贈与した場合には、その贈与時の資産の価額

(※)棚卸資産の場合は仕入金額又は時価の50%のいずれか大きい額(特例)

(3)一定の行為

次の行為は金銭の支払いや受取りはないが、一旦資産を譲渡したものと考え、その譲渡に相当する金額が対価の額となります。

(a) 借入金等の返済に資産を充てる場合

消滅する債務の額(債務の額を超える額につき支払を受ける場合は、その金額を加算した金額)

(b) 負担付贈与による資産の譲渡

負担付贈与に係る負担の価額

(c) 金銭以外の資産の出資

出資により取得する株式(出資)の取得時の価額

(d) 資産の交換

交換取得資産の取得時の価額

(交換差金を取得する場合はその額を加算した金額とし、支払場合はその額を控除した金額)

(e) 資産の下取り

下取により新たに資産の購入した場合には、その下取価額

(f) 一定の信託をした場合の資産の移転等

資産の移転等の時における価額

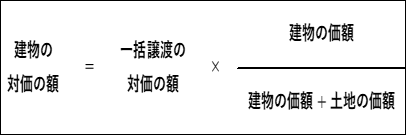

(4)一括譲渡

例えば土地・建物を譲渡した際にその譲渡対価の額が土地、建物それぞれ合理的に区分されていない場合(土地は非課税、建物は課税となるため、区分が必要となります。)、各資産の価額(時価、固定資産税評価額等)の割合に応じて各資産の譲渡対価の額を計算することとなります。

<建物の対価の額の算式>

3.輸入取引

保税地域から引取られる外国貨物については以下の合計額

(a) 関税課税価格

(b) 消費税等(酒税、たばこ税等)

(c) 関税の額

おわりに

ご参考にしていただけると幸いです。

(担当:原)

![]()