会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

免税店制度について令和8年11月1日からリファンド方式へ移行します。

移行に伴い、現行の制度では税抜価格で販売していたところを税込価格で販売する等変更点があります。

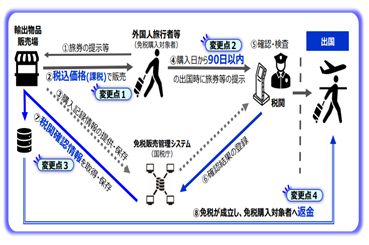

1.リファンド方式の概要

リファンド方式において、免税店は外国人旅行者等の免税購入対象者に対して税込価格で免税対象物品を販売することとなります。

外国人旅行者等は免税対象物品を国外に持ち出すことにつき税関の確認を受けることとなり、輸出物品販売場は購入記録情報と持ち出しを税関が確認した旨の情報(税関確認情報)を保存することで免税の適用を受けることとなります。

輸出物品販売場は、この確認後に免税購入対象者に消費税相当額を返金(リファンド)することとなります。

2.手続きの流れ

(1)【外国人旅行者等】旅券の提示等

輸出物品販売場を経営する事業者は提示を受けた旅券等により、購入者が免税購入対象者であることを確認します。

(2)【輸出物品販売場】税込価格(課税)で販売

免税対象物品を現行制度の税抜価格ではなく税込価格で販売します。

(3)【輸出物品販売場】購入記録情報の提供・保存

輸出物品販売場を経営する事業者は免税販売手続きの際、遅滞なく免税販売管理システム(国税庁)に提示を受けた旅券番号等の購入記録情報を提供します。

(4)【免税購入対象者】購入日から90日以内の出国時に旅券等の提示

(5)【税関】確認・検査

(6)【税関】免税販売管理システムへ確認情報の登録

(7)【輸出物品販売場】税関確認情報を取得・保存

輸出物品販売場を経営する事業者は免税購入対象者が免税対象物品を持ち出すことにつき、その購入日から90日以内の出国時に税関の確認を受けた旨の情報について、免税販売管理システム(国税庁)から取得します。

また、免税販売管理システムに提供した購入記録情報及び取得した税関確認情報を、免税対象物品の譲渡を行った日の属する課税期間の末日の翌日から2月を経過した日から7年間保存しなければなりません。

(8)【輸出物品販売場】免税が成立し、免税購入対象者へ返金

取得した税関確認情報等に基づき、免税対象物品に係る消費税相当額を免税購入対象者に返金します。また、課税売上を免税売上に振り替える等の処理を行います。

参考:国税庁

https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/pdf/0025003-110_02.pdf

3.振り替え処理について

リファンド方式において商品販売時に課税売上とした取引は免税要件を満たす場合、その後に免税売上に振り替える必要があり、振り替え処理については以下の2通りがあります。

(1)税関確認情報の取得の都度、その税関確認情報に対応する課税売上げを免税売上げに振り替える方法

(2)月次等の一定のタイミングにて一括で振り替える方法

おわりに

現行の制度とは異なり、免税購入対象者は出国の際に免税対象物品を税関へ提示できなければ消費税の免除を受けられないため、輸出物品販売場ではその旨の説明を購入者に対して行う必要があります。

(担当:浅野)

![]()