会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

資本金が1億円を超えるかどうかは、法人税法上、重要な分かれ目になります。というのも、資本金が1億円以下であれば、法人税率の軽減等の優遇措置を受けられる可能性があるためです。しかし、資本金1億円以下の企業のほうが法人税等の負担は大法人よりも必ず軽くなるのでしょうか。

今回は、資本金を1億円以下とした場合、1億円超とした場合での法人税等への影響比較をテーマに検討してみました。

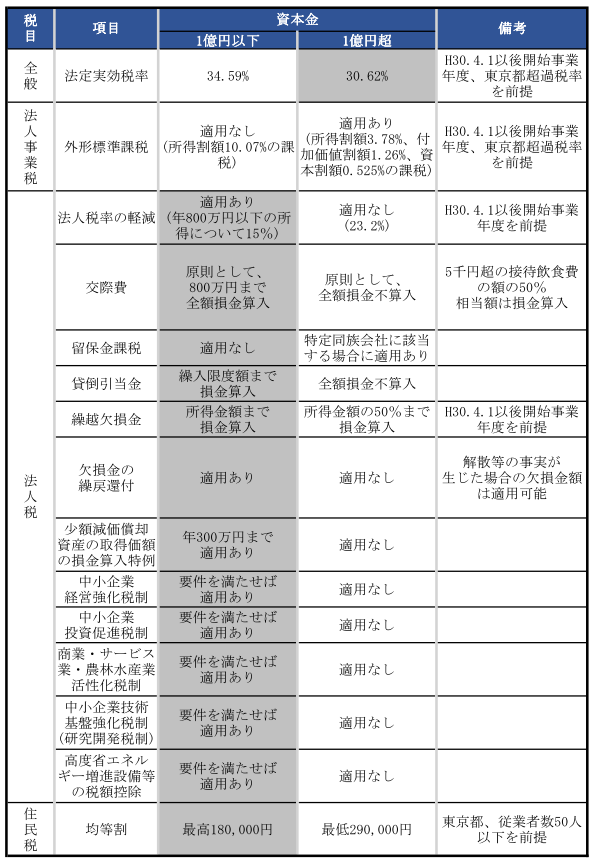

1.資本金1億円以下・1億円超の影響比較表(主な例示)

※資本金1億円以下の場合は、法人税法上の中小法人等・中小企業者等に該当することを前提。

2.資本金を1億円以下にするメリット

1.の表では、資本金1億円を分かれ目として影響のある代表的な論点を挙げてみました。

表の塗りつぶしのあるほうが税影響として有利なことを示しています。資本金1億円以下としたほうが項目数としては有利と考えられます。

1.の表から、資本金1億円以下のほうが大きなメリットがあると一般的によくいわれますが、すべての法人についてそういえるでしょうか。

3. 資本金は1億円以下がお得?

注目は、法定実効税率では1億円超の企業の方が、税率が約4%低いことです。つまり、業績が好調で所得が大きければ大きいほど、この差が影響することを意味します。所得が2億円と仮定すれば、約8百万円の税額が理論上少なくて済むわけです。

この法定実効税率の差による効果に付加価値割・資本割の増加額を考慮した金額と、資本金1億円以下の場合に受けられる効果(法人税率の軽減、交際費の損金算入や中小企業者向け租税特別措置法上の優遇措置等)とを比較して有利判定を行わないと、実際にどちらが法人税等の負担が軽いかは言い切れない、と言えそうです。

おわりに

資本金1億円以下か超かでどちらが有利かは、毎年何らかの税制改正で年度ごとに適用を受けられる内容が変わる可能性があり、数年のスパンでみた場合、より判断し辛いとも言えます。

事務負担という観点では、外形標準課税の適用がある場合、付加価値割と資本割の集計の手間が増えることは間違いありません。ただ、商流・業態に変化が多くない企業は、一度どちらが有利かの金額のシミュレーションを行ってみてもよいかもしれません。

税法以外では、下請法の適用対象になる場合がありますので、資本金をいくらに設定するかは、慎重に決定することをおすすめします。(担当:秋元)