会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

海外で一般的に行われている組織再編手法の1つにスピンオフがあります。日本での実施事例は少ないですが、近年の税制改正において組織再編税制の緩和が行われたことで、今後スピンオフを実施する会社は増加することが見込まれます。今回はスピンオフとその税制についてご紹介します。

1.スピンオフとは

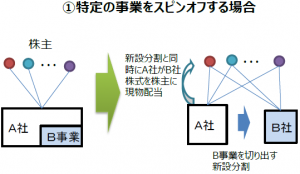

スピンオフ(Spin-off)とは、自社内の特定の事業部門又は子会社を切り出し、独立させるものをいいます。具体的には、次の2つが税法上のスピンオフに該当します。

①分割型分割:自社内の特定事業部門を分割により新設法人に移転させ、同時に設立時に交付される新設法人株式すべてを自社の株主に交付する方法

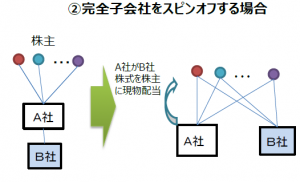

②株式分配:自社の完全子会社の発行済株式の全部を自社の株主にすべて分配する方法

(出典:経済産業省「『スピンオフ』の活用に関する手引き」)

複数の事業を行っている会社が、スピンオフによってシナジーの低い事業を分離させることで、元の会社の経営者は中核事業に専念できる一方、切り出された会社は迅速・柔軟な意思決定が可能となるなどのメリットがあり、スピンオフする・される会社双方に企業価値の向上が期待されます。

また、各事業のみに関心のある投資家へのアピールにもなり、資本提携等のニーズにも応えられるため、事業承継の手段としても有効と考えられます。

2.平成29年度税制改正の内容

従来スピンオフは「譲渡」とされ、自社の事業又は子会社を切り出す際に、自社において事業又は子会社株式の譲渡損益が生じるとともに、株主においてみなし配当(左図でいえばA社株主へのB社株式の配当)課税が行われました。

平成29年度税制改正により、機動的な事業再編を促進する目的で、スピンオフは組織再編税制の中で位置づけられました。これにより、一定の税制適格要件を満たすスピンオフについては、適格組織再編に該当し、上記譲渡損益及びみなし配当についての課税が繰り延べられることとなりました。

3.平成30年度税制改正の内容

左記②の株式分配型スピンオフには、既存の完全子会社株式を分配する方法に加え、親会社の事業を完全子会社として切り出した後、当該子会社の株式を親会社の株主に分配する方法があります。下線の方法が適格組織再編に該当するためには、親会社の事業の切り出しを新設分割等によって行う必要がありました。つまり事業移転と子会社設立が同時である必要がありました。

平成30年度税制改正により、事業の移転先となる完全子会社(受皿会社)を先に設立し、その受皿会社に吸収分割により親会社の事業を移すという手法も、一定の要件を満たす場合には適格組織再編に該当することとなりました。この改正は、事業によっては免許や許認可を必要とするため、事業の移転に先行して子会社を設立し、免許等を先に取得させておきたいというニーズを受けたものと考えられます。

おわりに

上記の税制改正により、スピンオフの使い勝手が向上したといえます。紙面の都合上、スピンオフが適格組織再編に該当するための要件詳細については割愛しましたが、適格か否かの検討にあたっては、専門家への相談をお勧めします。(担当:伊藤)