会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

厚生労働省が発表している「平成30年人口動態統計の年間推移」によると、平成29年中に212,262組の夫婦が離婚をしているそうです。これは1日に581組の夫婦が離婚をしている計算になります。

離婚するにあたって、「不動産を配偶者に渡したい」と考える方は多いと思いますが、離婚前と離婚後では税制面で違いが出てきます。今回はそれぞれの場合にどんな税金が発生するのかご紹介します。

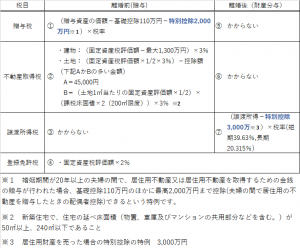

1.離婚前に不動産を渡した場合

【贈与税】…①

不動産の評価額が110万円を超える場合、不動産を譲り受けた方が贈与税を支払う必要があります。ただし、「夫婦の間で居住用の不動産を贈与したときの配偶者控除」の特例を利用できれば、更に2,000万円まで贈与税の支払いが不要となります。

つまり、暦年贈与の基礎控除額110万円と特例の2,000万円の合計の2,110万円までの不動産贈与については贈与税を払わなくて良いのです。

【不動産取得税】…②

不動産を譲り受けた方へ不動産取得税が課税されます。

【譲渡所得税】…③

不要です。

【登録免許税】…④

贈与の場合も財産分与の場合も固定資産税評価額に税率(1,000分の20)を掛けた金額となります。

2.離婚後に不動産を渡した場合

【贈与税】…⑤

離婚に伴う財産分与は、基本的には贈与税の支払いはありません。

ただし、離婚に伴う過大な財産分与は、贈与税の対象となります。

【不動産取得税】…⑥

財産分与で不動産を取得した場合、それが夫婦の財産の清算的な意味合いをもつものであれば、不動産取得税はかかりません。つまり、通常の財産分与では、不動産取得税はかからないことになります。

離婚の際の不動産移転で不動産取得税がかかるケースとしては、慰謝料代わりに不動産を譲渡したような場合が考えられます。

【譲渡所得税】…⑦

取得した時の価格より譲渡した時の市場価格が高い場合には、不動産を譲渡した方へ譲渡所得税が課税されます。

【登録免許税】…④

離婚前に不動産を渡した場合と同様です。

3.まとめ

離婚後に財産分与する場合では、通常贈与税や不動産取得税はかからないため、不動産の受領者は税金を気にする必要はありません。不動産を渡す側は譲渡所得税の課税対象になりますが、マイホームの譲渡の場合には3000万円の特別控除があるため、税額が発生しないケースが多くなります。

おわりに

今回は税制面にフォーカスして、どのような税金が発生するのか紹介しましたが、離婚の経緯、原因は千差万別であり、どちらがお得かで考えるのは必ずしも良いとはいえないかもしれません。生活環境が変われば、家庭のキャッシュフローにも変化が生じますので、離婚に伴い発生する税金が過度な負担にならないよう、今回ご紹介した点にご留意いただければと存じます。(担当:和田)