会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

前回は従業員に退職金を支払う場合の所得税の計算方法を説明しましたが、今回は役員が5年以内に退職する場合の所得税の計算方法について説明します。

1.特定役員退職手当等

特定役員退職手当等とは役員としての勤続年数が5年以下である者が支払いを受ける退職手当等をいいます。この場合、収入金額-退職所得控除額が退職所得の金額となり、退職所得控除後の残額を2分の1にする措置が適用されません。

2.源泉徴収税額の計算例

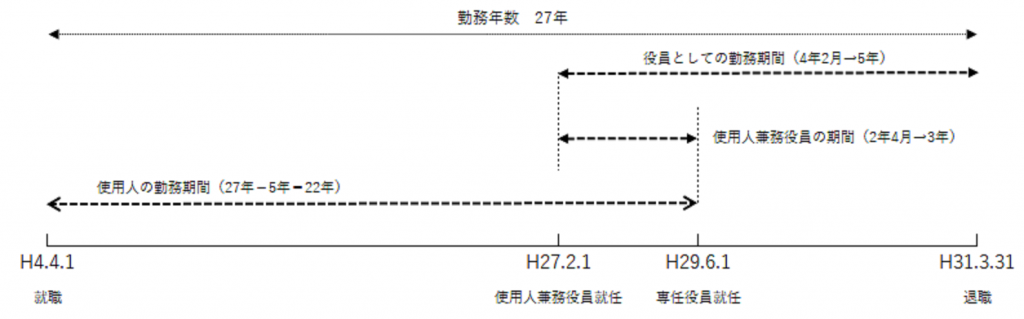

役員の期間と使用人の期間が重複している場合

前提:退職金額 使用人分1,200万円 役員分500万円

(過去において使用人期間の退職金は支払われていない)

①特定役員退職所得控除額

40万円×(5年-3年)+20万円×3年=140万円

特定役員等の勤続年数5年のうち、専任役員の期間2年については@40万円、使用人兼務役員の期間(役員と使用人の重複期間)3年については@20万円として控除額を計算する。

②一般退職所得控除額

800万円+(27年-20年)×70万円-①=1,150万円

就職から退職までの勤続年数27年に対する退職所得控除額から①特定役員退職所得控除額を控除します。

就職から退職までの勤続年数に係る退職所得控除額を、特定役員分と使用人分に区分しますので、控除する退職所得控除額の総額は変わりません。

③退職所得の金額

500万円-140万円+(1,200万円-1,150万円)×1/2=385万円

特定役員退職所得(1/2の措置なし)と一般退職所得を合計します。

④源泉徴収票税額

(3,850,000円×20%-427,500円)×102.1%=349,692円

3.おわりに

役員と使用人の重複期間があるケースを説明しましたが、一般的にはこのケースまでを理解していれば十分でないかと思います。(担当:佐藤敬)