会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

この税制は、外国子会社合算税制とも呼ばれ、国内企業が軽課税国の海外子会社に所得を移転することにより日本における法人税負担を不当に軽減することを防ぐため、一定の要件に該当する海外子会社の所得について、国内企業(海外子会社の株主)の所得と合算して日本で課税するというものです。

平成29年度税制改正においては、タックス・ヘイブン対策税制の大幅な見直しが行われました。今回は制度概要についてご紹介します。

1.タックス・ヘイブンとは?

タックス・ヘイブンとは、外国資本、外貨獲得の為に、意図的に税金を優遇(無税または極めて低い税率)して、企業や富裕層の資産を誘致している国や地域のことを呼びます。『タックス・ヘブン(tax heaven=税金天国)』ではなく、正しくは『tax haven』です。

エストニアやケイマン諸島が有名ですが、他アジア地域の香港やマカオ、シンガポールなども、税率が極めて低いため、事実上タックス・ヘイブン地域にあたります。

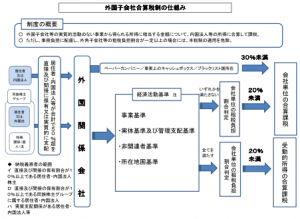

2. タックス・ヘイブン対策税制制度概要

平成29年度税制改正以前においては、租税負担割合が20%未満か否かによって「特定外国子会社等」に該当するか否かを判定していました。しかし、一見して明らかに受動的な所得しか得ていない(経済的実体のない)ペーパーカンパニー(注1)等について、租税負担割合が20%以上であるという事実だけをもって制度の適用を免除するのは問題がある、という議論などにより、新制度においては、租税負担割合が20%以上であったとしても、ペーパーカンパニー等に該当すると当該会社の全ての所得に対して合算課税が生じます。ただし、納税者の事務負担の大幅な増加を回避するために、制度適用免除基準としての「税率基準(租税負担割合)」は残されています。

注1:主たる事業を行うに必要と認められる事務所等の固定施設を持たず、かつ、その本店所在地国において事業の管理、支配、運営を自ら行っていない会社

出典:国税庁HP「平成29年度改正 外国子会社合算税制に関するQ&A」

ペーパーカンパー等に該当しない外国関係会社については、「経済活動基準」による判定が必要になります。4つの経済活動基準のいずれかを満たさない場合に、その外国関係会社の全ての所得が日本親会社等の所得に合算されて日本で課税されるのは、旧制度と変わりません。一方、経済活動基準を全て満たす場合には、一定の「受動的所得」(注2)のみが合算課税の対象とされます。

おわりに

有効に活用することで、大きな効果を得ることもできるタックス・ヘイブンですが、ただ単に軽

課税国に会社を作ることでその恩恵を享受できるというわけではないので、適切なアドバイザーに

相談し、取り組むことが必要といえます。(担当:和田)