会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

中小企業を活性化、応援するために様々な税制上の措置が活用できるようになっています。今回はその様々な措置の内、地球環境へ配慮した設備への投資を後押しする内容となった『エネルギー環境負荷低減推進税制(グリーン投資減税)』についてご紹介します。

1. 制度の概要

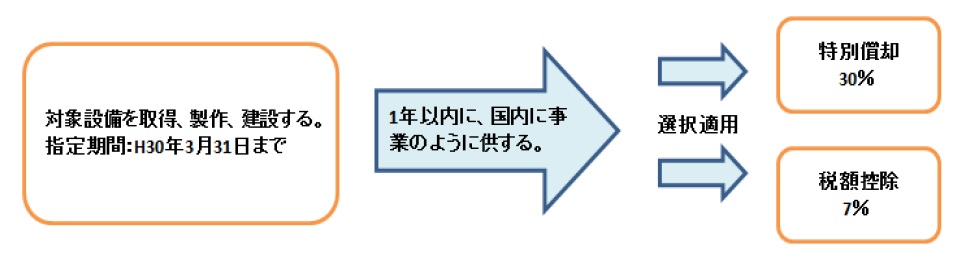

本制度は、最新の技術を駆使した高効率な省エネ・低炭素設備や、再生可能エネルギー設備への投資を税制面から重点的に支援し、エネルギーの安定供給と低炭素成長社会を目指す目的で創設されました。対象設備等を取得し、国内にあるその企業の事業の用に供した場合、中小企業等については取得価額の30%の特別償却又は7%の税額控除の選択適用ができるものです。

この制度の対象は、青色申告書を提出する法人または個人が対象となり、適用期間は平成30年3月31日までに取得し、1年以内に事業の用に供する必要があります。

※税額控除は中小企業等のみ

2. 対象となる設備

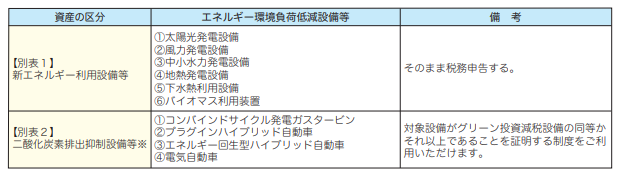

本制度の対象設備は、エネルギー利用の目的により2つの区分(別表)に分けられています。

ただし、貸付の用に供した場合は対象となりません。所有権移転外リース取引による取得は税額控除のみ適用可能です。

※平成28年度以降、プラグインハイブリッド自動車、エネルギー回生型自動車、

電気自動車については、特別償却のみ適用可能です。

※出典http://www.chusho.meti.go.jp/zaimu/zeisei/index.html

3.適用手続き

【個人事業主】

・特別償却の場合

青色決算書の「減価償却費の計算」の「割増(特別)償却費」の欄に特別償却額を、

「摘要」の欄に特例名を記入する。

・税額控除の場合

「エネルギー環境負荷低減推進設備を取得した場合の所得税額の特別控除に関する明細書」を確定申告書に添付する。

【法人】

・特別償却の場合

法人税の確定申告書に「特別償却の付表(エネルギー環境負荷低減推進設備等の特別償却の償却限度額の計算に関する付表)」と「適用額明細書」を添付する。

・税額控除の場合

法人税の確定申告書に「別表(エネルギー環境負荷低減推進設備等を取得した場合の法人税額の特別控除に関する明細書)と「適用額明細書」を添付する。

4.他の制度との併用について

補助金や、他の租税特別措置法との併用に関してですが、補助金等により取得した設備は対象になりません。また、法人税や所得税の他の優遇措置を受けた場合には、併用ができません。ただし、法人事業税や固定資産税等の地方税に対する優遇措置を適用した場合には併用可能になります。

おわりに

今回ご紹介しました「エネルギー環境負荷低減推進税制」は、地球環境へ配慮した設備への投資を後押しする内容となっております。

なお、平成30年税制改正では、再生可能エネルギー発電設備投資について20%の特別償却や、事業者は限定されますが、大規模な省エネ投資やIoT等を活用し複数事業者が連携する高度な省エネ投資について30%の特別償却または7%の税額控除が認められる制度が新設される予定です。

健全な会社経営により生み出した利益を活用して、健全で効率的な設備投資を検討してみてはいかがでしょうか。(担当:中村)