会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

近年、日本企業において頻繁にM&Aが行われており、その件数は増加傾向にあります。

なかでも事業再編型や中小企業における事業承継型M&Aが活発であり、

2019年4月のM&A件数は309件(前年同期比+23%)と単月ベースでは

1985年以降過去最多の件数となっています(2019年5月26日付日本経済新聞朝刊)。

M&Aは様々なプロセスを経たうえでクロージングに至ります。

このM&Aにおける一連のプロセスの1つにパーチェスプライスアロケーション(以下PPA)があります。

1.PPAとは

PPAとは取得のために要した支出額を企業または事業の個々の資産及び負債に対して

配分する手続きをいいます。

M&Aにおいて支払対価の総額は当事者間で決定されますが、

これはあくまで対象となる企業または事業全体に対する価値評価であるため、

その企業または事業に属する個々の資産及び負債に対して価値評価を行い、

個々の取得原価を決定する手続きが会計上必要となります。

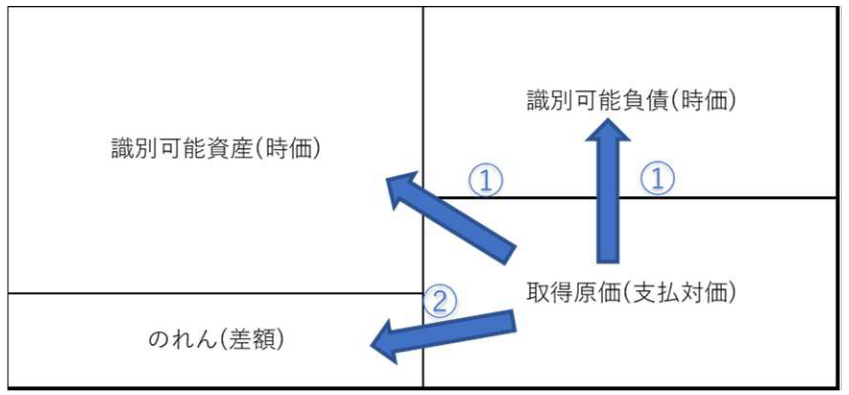

そして、共通支配下等の取引を除き、企業結合において取得と判断された取引には

パーチェス法を用いた会計処理が行われ、取得原価を被取得企業から取得した識別可能資産及び

識別可能負債に企業結合時点の時価で配分し、

配分しきれない差額をのれん又は負ののれんとして処理することとなります(企業結合会計基準17項、28項)。

■支払対価総額が資産及び負債の純額を上回る場合のイメージ図 (のれん計上の場合)

2.PPAの実施方法

PPAの手続きは大きく分けて以下①②のステップにより実施されます。

①基準日貸借対照表の確定と取得価額の算定及

び有形資産の公正価値評価・・・PPAは取得原価を基準日の貸借対照表に配分する作業であるため、

PPA実施時点までにクロージング日(取得日)が確定しており、取価価額も算定されている必要があります。

また、識別可能資産のうち有形資産(負債含む)のみならず

無形資産にも取得原価の配分を行います。無形資産の評価手法の性質上、

基本的に有形資産の評価は無形資産を評価する前に完了している必要があります。

②無形資産の認識・測定・・・無形資産とは物理的実体のない識別可能な非貨幣性資産であり、

具体的には商標、商号、特許権などが挙げられます。

無形資産の評価作業は「認識」と「測定」を通して実施されます。

「認識」とは対象会社が有する無形資産は何かを把握する作業であり、

なぜ対象会社を買収したのか、買収対象会社は具体的にどのような無形資産を保有しているかを

確認します。

「測定」は無形資産の評価手法を駆使して行われます。詳細は3.に記載致します。

3.無形資産の評価

無形資産の一般的な評価手法としてマーケットアプローチ、

インカムアプローチ、コストアプローチが挙げられます。

実務的にはこの中から適切なアプローチを選択し評価を行います。

なかでも将来の収益力に着目して評価を行うインカムアプローチを用いることが多く、

代表的な手法の1つにロイヤリティ免除法があります。

これは対象無形資産を所有していることにより、

ロイヤリティの支払いを免除(回避)しているとの考えに基づき、

支払いの回避部分を無形資産の価値とする方法です。主に商標や特許権の評価に用いられます。

また、超過収益法も代表的な手法の1つです。

これは算定対象の無形資産が使用されている事業全体の利益から、運転資本、

有形固定資産など当該無形資産以外の資産に求められる期待収益を控除した残余利益を算定し、

その割引現在価値により算定する手法です。

主に仕掛研究開発や顧客との関係の評価に用いられます。

この他にもいくつか無形資産の評価手法が存在します。

おわりに

近年、買収プレミアムであるのれんが注目を浴びることが多くなっています。

PPAはのれんを他の無形資産等に配分する手続でもあり、

のれんの金額に影響を与える場合もあります。

PPAの実施にあたっては見積り計算等の専門的な知識が必要となることもあるため、

ご留意ください。(担当:近野)