会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2019年10月1日から税率引上げと軽減税率が実施されました。これにより仕入税額控除の適用要件として、

従前の請求書等保存方式を維持しつつ、税率区分を明確にするために区分記載請求書等保存方式が適用されます。

1.内容

仕入税額控除の要件について、2019年10月1日から2023年9月30日までの間は、従前の請求書等保存方式を基本的に維持しつつ、軽減税率の適用対象となる商品の仕入れかそれ以外の仕入れかの区分を明確にするための記載事項を追加した

(1)帳簿

①課税仕入れの相手方の氏名又は名称

②課税仕入れを行った年月日

③課税仕入れに係る資産又は役務の内容(軽減税率対象資産の譲渡等に係るものである旨)

④課税仕入れに係る支払対価の額

(2)請求書等

①書類の作成者の氏名又は名称

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の提供

(軽減税率対象資産の譲渡等である旨)

④税率ごとに合計した課税資産の譲渡等の税込対価の額

⑤書類の交付を受ける当該事業者の氏名又は名称

※下線部分が追加されました。

3.留意点

(1)仕入先から交付された請求書等に、「軽減税率対象資産の譲渡等である旨」及び

「税率ごとに合計した課税資産の譲渡等の対価の額」の記載がない請求書等を交付された場合であっても、

当該請求書等の交付を受けた事業者が、その取引の事実に基づいてこれらの項目を追記し、これを保存することで、仕入税額控除を行うことが認められます。

(2)区分記載請求書等保存方式の下でも、3万円未満の少額な取引や自動販売機からの購入など請求書

等の交付を受けなかったことにつきやむを得ない理由があるときは、従前と同様に必要な事項を記載した帳簿の保存のみで、仕入税額控除の要件を満たすこととなります。

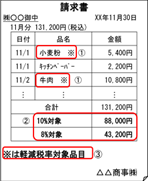

4.区分記載請求書等の記載例

(1)【記号・番号等を使用した場合の区分記載請求書等の記載例】

① 軽減税率対象品目には「※」などを記載

② 税率ごとに合計した課税資産の譲渡等の対価の額(税込み)を記載

③ 「※」が軽減税率対象品目であることを示すことを記載

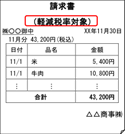

(2)【税率ごとに区分記載請求書等を分けて発行する場合の記載例】

○ 軽減税率対象分 ○軽減税率対象分以外

(出典:国税庁)

5.経過措置

(1)売上税額の計算の特例…売上を税率ごとに区分することが困難な中小企業者が、

売上の一定割合(軽減税率売上割合)を、軽減税率対象資産の売上として計算することができます。

※軽減税率制度の実施から4年間の特例。

(2)仕入税額の計算の特例…仕入を税率ごとに区分することが困難な中小企業者が、

仕入の一定割合(軽減税率仕入割合)を、軽減税率対象資産の仕入として計算することができるほか、

簡易課税制度の事後選択が可能となります。

※軽減税率制度の実施から1年間の特例。(担当:大川)