会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2019年10月1日より消費税率が10%に引き上げられ、同時に、

軽減税率やキャッシュレス決済によるポイント還元等の新しい制度も導入されています。

2023年10月1日からは複数税率に対応して適格請求書等保存方式(以下、インボイス制度)が

導入されることになっています。そこで今回はインボイス制度の概要について記載します。

1.課税事業者・免税事業者

消費税の納税額は預かった消費税から支払った消費税を差し引くことで計算されます。

この支払った消費税を差し引くことを「仕入税額控除」と言います。

基準期間(2期前)の課税売上高が1千万円を超えている等、一定の要件を満たす事業者は

「課税事業者」に該当し、消費税を申告納付する必要があります。

一方、一定の要件を満たさない事業者は「免税事業者」となり、消費税の申告納付は不要となります。

2.インボイス制度導入による影響

現行は相手先が発行した請求書等を保存し、それを帳簿に記載することで仕入税額控除を行うことが

認められています。

したがって、課税事業者が免税事業者に対して支払った消費税についても仕入税額控除が可能です。

一方、インボイス制度導入後は、仕入税額控除ができるのは「課税事業者」のみが発行できる

請求書に記載された消費税が対象となり、免税事業者に支払った消費税は控除できなくなります。

その結果、消費税の観点からは、同様の取引を行う場合には仕入税額控除が可能な

課税事業者との取引を選択することになる可能性があります。

なお、経過措置としてインボイス制度導入後も一定期間は免税事業者からの仕入について

一部税額控除が認められることになっています。

【経過措置の取り扱い】

| 期間 | 控除割合 |

| 2023年10月1日~2026年9月30日まで | 80% |

| 2026年10月1日~2029年9月30日まで | 50% |

3.手続き

インボイス制度導入後は、税務署長に申請をして登録を受けた課税事業者である

「適格請求書発行事業者」が交付する「適格請求書」等の保存が仕入税額控除の要件となります。

適格請求書発行事業者となるための登録申請書は2021年10月1日から提出が可能です。

インボイス制度導入時である2023年10月1日から登録を受けるためには、

原則として2023年3月31日までに登録申請書を提出する必要があります。

免税事業者が適格請求書発行事業者の登録を受けるためには、所定の届出書を提出し

課税事業者となる必要がありますが、経過措置として一定の期間中に登録を受けた場合には

登録日から自動的に課税事業者となります。

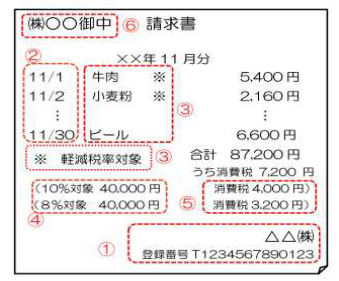

4.適格請求書の記載事項

適格請求書には以下の項目の記載が必要です。

(出典:国税庁)

①適格請求書発行事業者の氏名・名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目の場合はその旨)

④税率毎の合計額(税抜又は税込)及び適用税率

⑤消費税額等(端数処置は一請求書当たり、税率毎)

⑥書類の交付を受ける事業者の氏名又は名称

なお、3万円未満の公共交通機関等、適格請求書の発行が困難な取引については交付義務が免除されます。

おわりに

インボイス制度は課税事業者、免税事業者のどちらにも影響があります。

導入まではまだ時間がありますので、ご自身(自社)への影響を見極め、準備をすることが必要です。 (担当:長澤)