会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

金融庁は、2018年6月公表の「検査・監督基本方針」で、2019年4月以降の廃止方針としてきた

「金融検査マニュアル」について、2019年12月18日に正式に廃止しました。

本稿では、融資への影響について概観いたします。

1.金融検査マニュアルとは

金融検査マニュアルは金融庁が金融機関を検査する際の手引書として1999年に公表されました。

当時は、バブル経済の崩壊に伴う不良債権の増大によって、金融機関が次々に破綻する、

というまさに非常事態でした。

こうした不良債権問題に対処するため、融資先を財務内容や資金繰り等によって

5つの債務者区分に分類した上で、担保・保証に応じて厳格に引当をすることを定めた

金融検査マニュアルが制定されたのです。

2. 金融検査マニュアルの功罪

金融検査マニュアルは、不良債権問題の解決に大きな役割を果たしました。

一方、制定後20年が経過し、融資を取り巻く環境も大きく変化する中、

副作用も指摘されてきました。

例えば、金融機関では画一的な融資管理体制が進み、

担保・保証への過度の依存や信用保証協会の保証ありきの姿勢等、

借り手の事業実態を理解しながら融資する原理原則が疎かになってしまいました。

この間、各金融機関もリレーションシップバンキング機能の強化や地域密着型金融の推進等、

その改善に取り組んできました。

しかしながら、2017年10月に金融庁が公表した企業アンケートによれば、

金融機関は債務者区分が上位の企業をより多く訪問する一方、下位の企業への訪問が少なく、

また資金繰りが困った企業に支援の手を差し伸べていないという声が上がっており、

「日本型金融排除」が生じていることが窺われます。

3.金融検査マニュアル廃止後の融資

金融検査マニュアルは廃止されましたが、金融機関の融資実務に大きな変更はありません。

但し、従来の「形式・過去・部分」のスタンスから、「実質・未来・全体」のスタンスへと

舵を切ることが求められ、金融機関独自の運用が強まることが予想されます。

(1)事業性評価融資

担保・保証に依存する融資姿勢を改め、取引先企業の事業の内容や成長可能性等を適切に評価

(事業性評価)し、融資や本業支援等を通じて、地域産業・企業の生産性向上や

円滑な新陳代謝の促進を図り、地域創世に貢献していくことが期待される

(平成27事務年度 金融行政方針より引用)。

(2)事業性評価に基づく短期継続融資

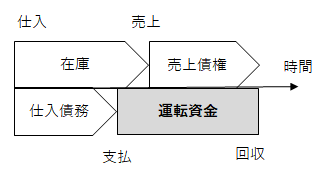

事業活動においては、仕入代金の決済から売上代金の回収までの間に時間的なズレが発生します。

この運転資金需要に対して短期借入金が必要となります。

金融検査マニュアル環境下では、この短期資金需要に対して約定返済付き(かつ保証協会保証付き)

の長期借入で対応する結果、資金繰りが不安定となる例が多くありました。

今後は、事業性評価を通じて「商流」と「金流」を分析し、

短期継続融資で対応することが望まれます。

(3)事業性評価に基づく融資の組み換え

運転資金は短期継続融資で調達する一方、設備資金は、

返済原資を利益(あるいは減価償却費相当)とする長期借入金で賄いますが、

金融検査マニュアル環境下では、債務者区分の制約から、

返済ピッチが営業キャッシュフローを上回り返済負担大となるケースも散見されました。

キャッシュフローに見合った融資が望まれます。

おわりに

事業性評価融資や短期継続融資は何も目新しい考え方ではありません。

金融機関では昔から新人が最初に学ぶ、いわば融資のイロハです。

金融検査マニュアルの廃止は、金融機関と中小企業が原点に立ち返って対話することを

促しているのだと言えます。(担当:竹内)