会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2018年度税制改正により、「電子情報処理組織による申告の特例」が創設され、一定の法人が行う法人税等の申告は、

e-Taxにより提出しなければならないこととされましたので、ご説明します。

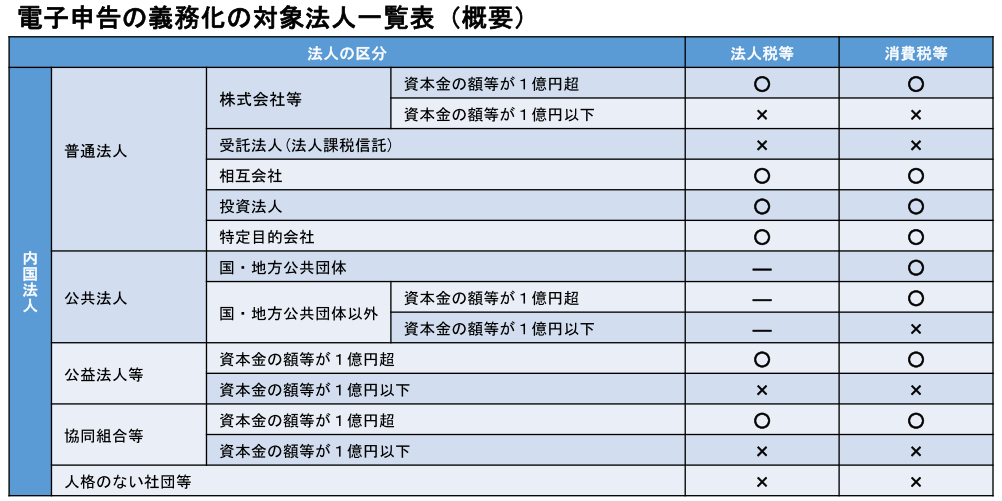

1. 電子申告義務化の対象法人の範囲

※消費税及び地方消費税の場合は上記法人に加え、国・地方公共団体

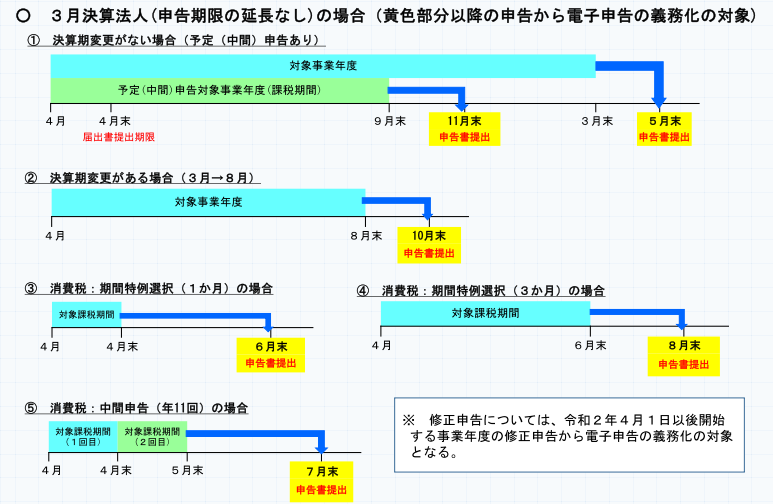

2.適用日or時期

2020年4月1日以後に開始する事業年度(課税期間)から適用となります。

電子申告の義務化の適用開始時期一覧

3.対象手続

確定申告書、中間(予定)申告書、仮決算の中間申告書、修正申告書及び還付申告書。

4. 電子申告義務化の注意事項

e-Tax義務化の対象となる法人が、e-Taxにより法定申告期限までに申告書を提出せず、

書面により申告した場合はその申告は無効なものとして取り扱われることとなり、無申告加算税の対象となります。

※2期連続で法定申告期限に申告がない場合は、青色申告の承認の取消対象となります。

5. 対象税目

国税 :法人税及び地方法人税並びに消費税及び地方消費税

地方税:法人事業税、特別法人事業税及び法人住民税

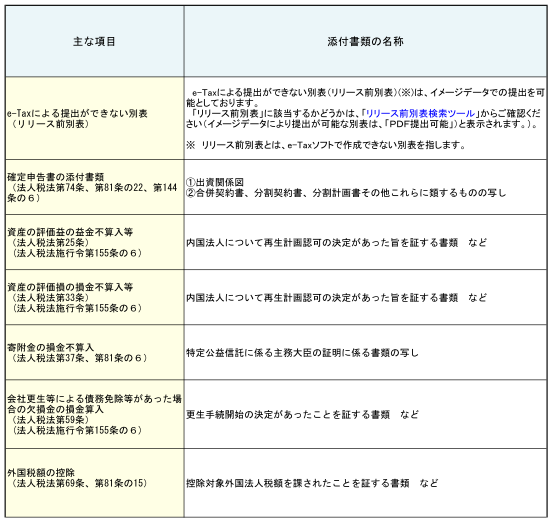

6.イメージデータで提出可能な添付書類

※「勘定科目内訳明細書」、「財務諸表」など、電子データにより提出が可能な添付書類については、

イメージデータで提出することができません。

7.e-Taxによる申告の特例に係る届出書

電子申告の義務化の対象となる法人は、納税地の所轄税務署長に対し、適用開始事業年度等を記載した届出書

「e-Taxによる申告の特例に係る届出書」を提出する必要があります。

なお、2020年3月31日以前に設立している3月決算法人は、2020年4月末が提出期限となります。ご留意ください。

(届出書様式参考URL https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/pdf/gimuka01.pdf )

おわりに

電子申告義務化法人は、電子申告で提出しないと無申告加算税が発生してしまいます。

対応は早めにしておきましょう。(担当:渡邊)(文中内図表 出典:国税庁)