会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

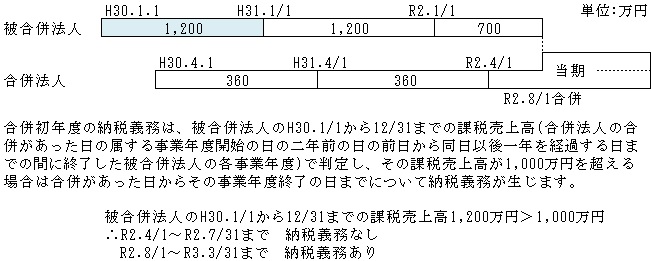

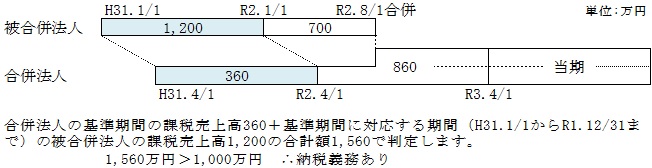

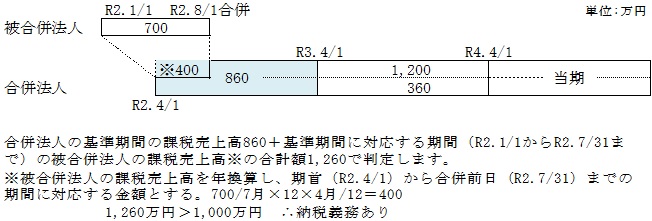

消費税の納税義務判定のうち今回は吸収合併があった場合について説明します。

合併時、合併法人が課税事業者選択届出書を提出しておらず、

基準期間の課税売上高、特定期間の課税売上高がいずれも1,000万円以下であった場合に、

納税義務の判定が必要となります。

合併の検討の際には法人税の他に消費税にもお気を付けください。

(担当:佐藤敬)

PDF資料を見る

PAGETOP