会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

近年、株式報酬や業績連動報酬といったインセンティブ報酬の導入が促進されております。

今回は、日本の主な役員への株式インセンティブ報酬についてご説明いたします。

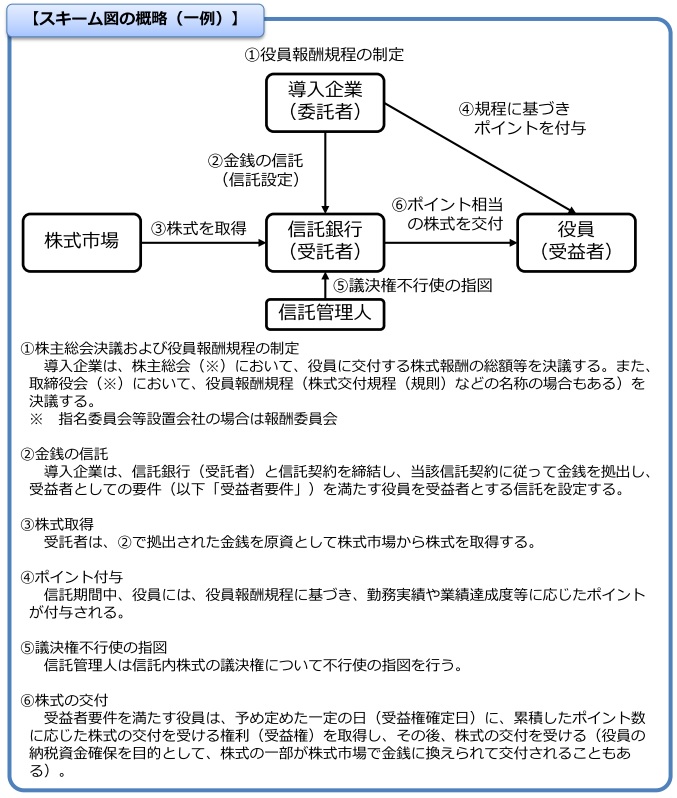

導入企業が金銭を信託に拠出し、信託が市場等から株式を取得するなどの方法で株式を取得し、一定期間経過後に役員に株式を交付する手法。

(経済産業省資料「攻めの経営を促す役員報酬」)

平成29年度税制改正により、業績ポイントのプランにより、「事前確定給与」又は「業績連動給与」として損金算入が可能となりました。

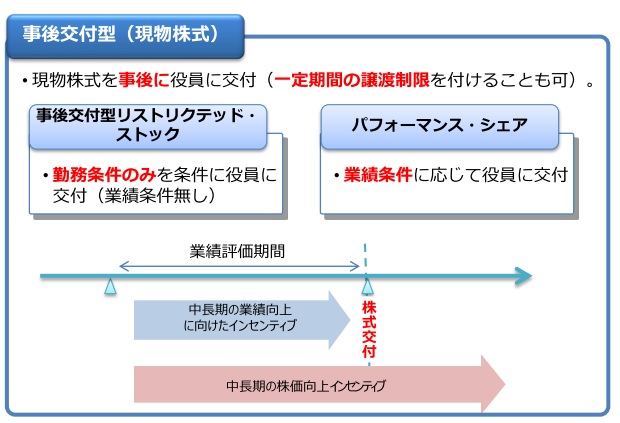

一定期間の譲渡制限が付された現物株式を報酬として付与するもので、当該期間中は株式の譲渡が制限されるため、役員のリテンション効果があり、また、株主目線の経営を促す効果を有することができます。

平成28年度税制改正によって譲渡制限解除確定時に、以下条件を満たす場合、「事前確定届出給与」に該当し、役員報酬として損金算入が認められます。

・一定期間の譲渡制限が設けられている株式であること

・法人により無償取得(没収)される事由として勤務条件のみが定められている株式であること

・役務提供の対価として役員等に生ずる債権の給付と引換えに交付される株式等であること

・市場価格のある株式であって役務提供を受ける法人又はその関係法人の株式であること

企業が事前に設定した中長期的な業績目標の達成度合いによって交付される株式による報酬です。

一定の業績評価の期間を経た後に、業績や株価水準に応じたユニット数を株式報酬として付与するものです。目標の達成水準がユニット(獲得株数)を決定することに特徴があります。

平成29年度税制改正によって、報酬の算定方法が株主総会や報酬委員会等の適切な場で決定され、その内容が有価証券報告書等で開示されていること等の要件を満たせば、「業績連動給与」に該当することになります。

今後導入事例が増えていくことが予想されますが、損金算入要件等事前に専門家に相談のうえ慎重な検討が必要となります。

(担当:高橋)